|

한전KPS가 해외 일감 수주에 속도를 내자 이 종목 목표주가가 잇달아 상향 조정되고 있다. 정부가 탈원전 기조를 유지하고 있지만 2024년까지는 원전 설비가 증가할 것으로 보이는 데다 해외 발전설비 정비사업으로 오히려 매출은 늘어날 전망이기 때문이다.

16일 강동진 현대차증권 애널리스트는 "한전KPS는 최근 파키스탄 전력회사 파우지 파운데이션과 조인트벤처(JV)를 설립해 향후 이 지역의 발전소 운영·유지(O&M) 관련 수주가 기대된다"며 "해외 사업 성장으로 이어질 것"이라고 전망했다. 이어 "2021년부터 아랍에미리트(UAE) 원전에 대한 경상·계획 예방정비 매출이 계속해서 발생할 것"이라고 덧붙였다.

4분기 실적에 대해서도 증권가 전망치(컨센서스) 714억원을 23%나 뛰어넘는 880억원으로 예측했다. 강 애널리스트는 "성과급 반납이 이어지고 있어 충당금 환입이 기대된다"며 "환입이 없더라도 해외 매출 성장에 따른 수익성 유지가 가능하다"고 분석했다. 이어 목표주가를 4만4000원에서 5만원으로 조정했다.

한전KPS는 한국전력 자회사로 화력발전소, 원자력발전소, 수력발전소 등의 설비를 유지하고 정비하는 사업을 주 사업으로 하고 있다.

최근 탈원전과 신새쟁에너지가 부각되면서 화력발전소와 원전 수가 감소할 경우 장기 성장에 제동이 걸릴 수 있다는 시각이 나오기도 했다. 실제로 화력과 수력·원자력 부문 매출은 작년 매출액에서 70%가 넘는 주요 사업이다. 하지만 단기적으로 화력발전소와 원전은 오히려 증가할 것으로 보이는 데다 해외 발전설비 정비사업을 통해 장기적으로 이에 대비하고 있어 증권가가 목표가를 올린 것이다.

허민호 신한금융투자 애널리스트도 지난 11일 낸 리포트에서 "2024년까지 원전과 화력발전은 순증설될 것"이라며 "목표가를 4만4000원에서 4만6000원으로 상향한다"고 밝혔다.

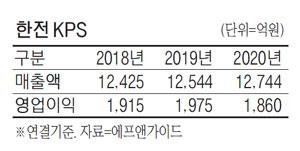

해외 발전소 정비사업에 대한 기대로 매출 역시 성장세를 이어갈 것으로 보인다. 금융정보업체 에프앤가이드에 따르면 한전KPS 매출액 컨센서스는 올해 1조2544억원에서 내년엔 1조2744억원으로 성장을 전망하고 있다. 2021년엔 1조3106억원으로 증가할 것으로 예측됐다.

재무구조 역시 안정적이다. 현대차증권에 따르면 한전KPS의 올해 부채비율은 33.4%일 것으로 전망되며 내년 30.5%, 2021년 28.3%로 지속적으로 낮아질 것으로 보인다.

[우제윤 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.