상상인증권, 투자의견 '매수' 유지…목표주가 7만6000원 하향

|

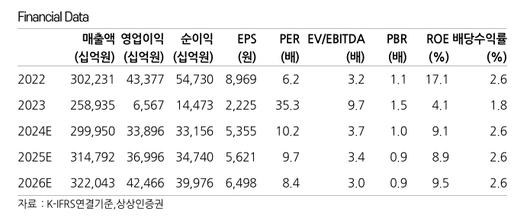

<이미지를 클릭하시면 크게 보실 수 있습니다> |

상상인증권은 6일 삼성전자에 대해 컨벤셔널(범용) 메모리 가격 하락 지속과 북미 핵심 고객사향 고대역폭메모리(HBM3e) 진입 지연에 따른 연간 실적 추정치 감소로 목표주가를 하향조정한다며 투자의견 '매수'를 유지하고, 목표주가를 7만6000원으로 낮췄다.

정민규 상상인증권 연구원은 "4분기 매출액과 영업이익은 74조9000억 원, 7조7000억 원으로 컨센서스를 하회할 전망"이라며 "메모리 가격 하락 지속에도 우호적 환율과 적극적인 제품 믹스 개선 노력으로 D램 매출액 15조4000억 원, 낸드 매출액 8조1000억 원이 예상된다"고 했다.

그러면서 "비메모리 적자 지속으로 DS 사업부 영업이익은 3조9000억 원으로 7.3% 하향조정한다"며 "스마트폰 계절적 비수기와 재고 조정 지속으로 MX·네트워크 사업부 매출액은 25조5000억 원을 전망한다"고 덧붙였다.

정 연구원은 "1분기 DDR4·DDR5 가격 하락, 북미 핵심 고객사향 HBM3e 양산 공급 지연이 예상됨에 따라 DS사업부 영업이익 전망치를 12% 하향조정한다"고 설명했다.

이어 "다만, CES, 언팩 등을 통해 확인할 향상된 갤럭시AI, 스마트폰 폼팩터 다변화 및 메모리 탑재량 증가로 1분기 매출액과 영업이익은 각각 1.3%, 6.5% 상향조정한 80조 원, 8조8000억 원을 전망한다"고 예상했다.

[이투데이/권태성 기자 (tskwon@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.