올해 환율 매일 1300원 넘겨 마감…자유변동환율 도입 후 처음

'트럼프 당선'에 1400원 돌파?…경제 내부 문제 영향 있을수도

|

(자료사진) /뉴스1 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

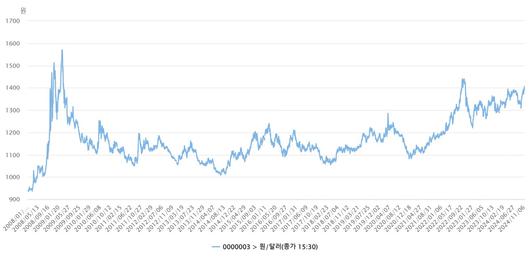

(서울=뉴스1) 김혜지 기자 = 올해는 2000년 이후 역사상 손에 꼽힐 정도로 높은 환율이 우리 경제 전반을 지배한 한 해로 평가될 전망이다. 새해를 맞은 1월 초부터 11월 중순 현재까지 원·달러 환율은 종가 기준 1200원대로 떨어진 날이 단 하루도 없었다.

미국의 금리 인상, 레고랜드 사태로 환율이 한때 1400원대로 치솟은 2022년에 비하면 최근 환율 변동은 작은 편이다. 하지만 다르게 해석하면 1300~1400원대 고환율이 '꾸준히' 내수 경기와 금융 시장을 짓누른 이례적 한 해였던 셈이다.

17일 한국은행 경제통계시스템(ECOS)을 보면 오후 3시 30분 종가 기준 일일 원·달러 환율은 올해 첫 장이 열렸던 1월 2일(1300.4원)부터 최근 11월 15일(1398.8원)까지 하루도 1200원대로 떨어진 적이 없었다.

환율은 작년 12월 28일에는 1288원으로 1200원대 마감했지만, 새해를 맞은 직후 1300원대로 다시 올라 320일째 1300원 선을 웃돈 것이다.

특히 도널드 트럼프 전 미국 대통령이 지난 5일 선거에서 이기면서 달러 강세, 원화 약세에는 속도가 붙었다. 지난 12일(1403.5원), 13일(1406.6원), 14일(1405.1원) 사흘 내내 환율은 1400원을 상회했다.

종가 기준 환율이 1400원을 넘긴 것은 지난 2022년 11월 7일(1401.2원) 이후 약 2년 만에 처음이다. 과거에는 우리 외환시장이 낮에만 거래를 허용했기에 오후 3시 30분 가격을 종가로 놓고 비교한 결과다. 정부는 지난 7월부터 외환시장 개장 시간을 런던 금융시장이 마감하는 새벽 2시까지로 연장한 바 있다.

|

올해 일일 환율 종가 추이 (한은 제공) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

심지어 트럼프 전 대통령의 재집권으로 인한 불확실성, 달러 강세 압력은 한동안 계속될 것으로 예상된다. 이는 원화 가치 약세로 이어져 1400원대 또는 그에 준하는 환율이 계속될 거란 전망에 무게가 실린다.

민경원 우리은행 이코노미스트는 "2020년처럼 금융시장에 달러가 부족해 발생하는 급발진은 아니지만 과거 1200원이 그러했듯 1400원 돌파가 심리적으로 달러 매수 심리를 과열시킬 수 있는 재료라는 데 이견이 없다"며 "해외 주식 투자 환전 등 실수요까지 고려하면 당분간 환율 상승 흐름을 돌려세울 변수는 많지 않다"고 내다봤다.

1997년 자유변동환율제 도입 이후 환율이 이처럼 오랜 기간 1300원 선을 넘겼던 적은 없었다. 금리 인상기였던 2022년, 심지어 2008~2009년 글로벌 금융위기 때에도 환율은 연중 1200원대를 기록한 날짜가 여럿 있었다.

분기별 평균 환율을 보면 상황은 더 분명해진다.

지난 2022년 분기별 평균 환율은 △1분기 1205.29원 △2분기 1261.12원 △3분기 1340.23원 △4분기 1357.20원 등으로 집계됐다. 이후 지난해 1분기 1276.71원을 기록하면서 분기 평균 1300원대 환율은 일단락됐다.

지난해의 경우 분기 평균 환율이 1300원대이긴 했으나 2분기 1315.20원, 3분기 1311.68원, 4분기 1320.74원 등 초반에 그쳤다.

하지만 올해 1분기 1329.40원으로 올라서더니 2분기 1371.24원, 3분기 1358.35원 등 어느덧 1300원 중후반 수준까지 급등했다. 분기 평균 1300원대 환율이 1년 반째 이어진 셈이다. 달러 부족이 극심했던 지난 2008~2009년 금융위기 당시에는 2008년 4분기(1364.31원), 2009년 1분기(1418.3원) 두 차례에 걸쳐 분기별 환율이 1300원을 넘긴 바 있다.

주목할 점은 환율이 1300원대 구간에서 오간 까닭에 연중 환율의 변동 폭은 크지 않게 나타난다는 점이다. 일일 환율 그래프를 봐도 대형 경제 위기 때처럼 환율이 출렁이기보다 비교적 작은 진폭을 그리고 있다.

하지만 환율의 '수준'만큼은 과거 외환위기, 금융위기 등 위기 당시처럼 높아 내수 경기를 짓누르는 상황으로 풀이된다.

|

2008년부터 현재까지 환율 종가 추이 (한은 제공) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

높은 환율은 원자재를 사들여 상품을 제조하는 대다수 한국 기업의 비용 상승을 유발한다. 이에 따른 투자 여력 감소가 경제 성장을 둔화시킬 수 있다. 외화 부채가 많은 기업은 안정성 측면에서 직격탄을 맞는다.

일반 국민의 부담도 무거워진다. 고환율은 수입 물가를 밀어 올려 국내 소비자 물가 상승 압력으로 작용한다. 최근 이창용 한은 총재도 환율이 금리 결정의 새 변수가 됐다면서 기준금리 인하가 예상보다 지연될 수 있음을 시사했다. 금리 인하 지연은 냉각된 내수 경기를 본격적으로 회복시킬 시점 또한 늦추게 된다.

그렇다고 외환 당국이 환율에 적극 개입할 여지는 현재로선 작다는 것이 대다수 시장 참가자의 관측이다. 원화 가치의 변동성이 다른 통화보다 유독 크게 나타나는 등의 경우 소극적 개입에 나설 수 있지만, 환율을 어떤 수준까지 내리려는 적극 개입은 어려울 거란 예상이 많다.

외환 당국은 환율 변동성에 집중해 시장 개입을 실시하고 있으며, 환율의 수준 자체를 목표로 삼지는 않는다는 입장을 거듭 밝혀 왔다. 이창용 총재는 지금껏 기자 간담회 등 수차례에 걸쳐 "특정 환율 수준을 목표로 관리하지 않고, 변동성이 많이 커지는지, 다른 나라 통화에 비해 원화 가치가 많이 떨어졌는지가 중요하다"고 언급한 바 있다.

외환 당국의 생각처럼 최근 환율 변동성이 과거 위기 때만큼 크지 않기에 문제는 심각하지 않을 수 있다. 하지만 다른 나라 통화와 비교해 원화의 가치가 지난 1년간 얼마나 절하됐는지 보면 얘기가 조금 달라진다.

국제결제은행(BIS)에 따르면 원화의 실질실효환율 지수는 9월 말 기준 94.78(2020년=100)로 1년 전보다 2.46포인트(p) 하락했다. 중국 위안(-0.88p)·유로(-0.12p)보다 내림세가 가파른 데다 대만 달러(-2.22p)와 비교해도 하락 폭이 크다. 일본 엔(+1.49p)은 오히려 실질실효환율이 상승했다.

실질실효환율은 한 나라 통화가 상대국 통화보다 실제 어느 정도 구매력을 가졌는지 보여주는 지표다. 최근 원화 가치의 꾸준한 절하가 비슷한 처지의 모든 나라가 겪는 대외 문제만이 아니라, 경제 내부의 구조 문제까지 합세한 결과라면 고환율을 안심하고 손 놓을 수 없는 셈이다.

icef08@news1.kr

Copyright ⓒ 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용 금지.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.