당국 '관리목적 DSR' 산출

중도금·이주비·전세금…

담보·보증 위주로 '실행'

"소득확인 의무이행 부실

규제확대 계획 등 차질"

|

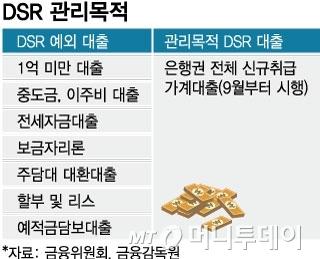

DSR 관리목적/그래픽=임종철 |

지난 9월 은행권에서 나간 신규 가계대출 가운데 10~20% 가량은 소득을 보지도 않고 나간 것으로 나타났다. 금융당국이 DSR(총부채원리금상환비율) 40% 규제 적용 여부와 상관없이 모든 대출의 '관리목적 DSR'을 산출하도록 하면서 드러난 사실이다.

은행들은 규정상 DSR 규제 적용 여부와 상관없이 모든 가계대출의 소득을 확인할 의무가 있다. 금융당국이 2018년부터 '갚을 능력 만큼 대출' 받는 규제를 시행했음에도 지난 6년간 '기본'도 지키지 않았다는 비판이 제기된다.

11일 금융당국과 금융권에 따르면 지난 9월 은행권이 내부 관리 목적 DSR 산출을 위해 신규로 취급하는 모든 가계대출의 DSR을 산출하는 과정에서 소득이 아예 없거나 미미한 대출이 은행별로 10~20% 가량인 것으로 나타났다. 차주가 소득 증빙을 제대로 하지 않았는데도 은행이 대출을 내줬다는 뜻이다.

정책성 대출과 중도금·이주비대출, 전세대출, 총 대출 1억원 이하 대출은 DSR 40% 규제를 받지 않지만 금융당국은 9월부터 은행 내부적으로 모든 대출의 관리 목적용 DSR을 산출하도록 했다. 향후 DSR 적용 범위를 단계적으로 확대하기 위한 수순이다.

은행들은 금융소비자보호법상 적합성 원칙과 은행업 감독규정 시행세칙에 따라 모든 대출에 소득심사를 해야 한다. 특히 2018년 '갚을 능력만큼 대출 받는' DSR 제도가 시행돼 담보가치가 아닌 차주의 실질 소득에 따라 대출 한도와 대출 유무를 정하는 대원칙이 시행됐으나 실상은 제대로 작동되지 않고 있었던 셈이다.

중도금·이주비 대출의 상당수가 차주별 소득 심사를 거치지 않은 것으로 확인됐다. 중도금 대출은 주택도시보증공사(HUG)의 보증을 받기 때문에 은행으로선 차주의 소득을 세세하게 따질 유인이 크지 않았다. 금융당국은 DSR을 단계도입하는 과정에서 2022년 7월 이전 분양 공고 아파트의 잔금대출엔 DSR 규제 예외를 인정했다. 최근까지도 소득 심사를 깐깐하게 받지 않아도 대출이 가능했던 셈이다. 다만 향후에는 차주의 소득을 제대로 따지지 않으면 잔금 대출 전환 시점에 소득 부족으로 대출이 막히는 사례가 속출할 수 있다.

전세대출도 소득심사가 제대로 이뤄지지 않았다. 전세대출은 HUG를 비롯해 주택금융공사와 서울보증보험 등 3곳에서 보증을 받아 은행들이 내준다. 이 가운데 HUG는 유일하게 차주의 소득을 보는 절차가 없다. HUG 보증을 활용해 전세대출을 내준 은행들도 소득 심사를 제대로 하지 않은 것으로 드러났다.

금융당국 관계자는 "소득 대비 대출이 어느정도 나갔는지 실태 파악을 위해 모든 대출의 관리목적 DSR을 산출해봤는데 첫 달부터 유의미한 결과를 얻기 어려워졌다"며 "갚을 만큼 대출을 해 주는 제도가 시행된 지 수년인데도 은행들이 이보다는 여전히 담보와 보증 위주로 손쉽게 대출을 해 주고 있다"고 비판했다.

권화순 기자 firesoon@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.