|

사진=뉴시스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

[파이낸셜뉴스] 증권가는 이번주 실적 전망이 상향 조정되거나 실제 실적 대비 저평가된 종목에 주목했다.

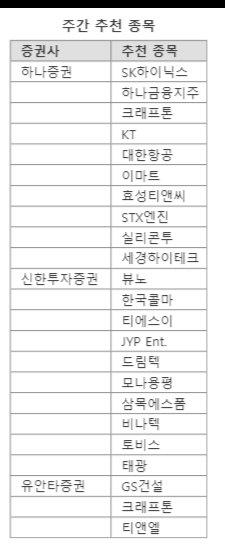

20일 하나증권과 유안타증권은 크래프톤을 단기 투자 유망 종목으로 추천했다. 4·4분기부터 출시 예정인 신작들이 가시화되며 지식재산권(IP) 집중에 대한 우려가 일부 해소될 전망이기 때문이다. '다크앤다커M'을 시작으로 2025년 '인조이', '딩컴모바일', '서브노타카2' 등 IP 확대가 기대되고 있다.

하나증권은 "3·4분기 매출액은 전년 동기 대비 43.1% 증가한 6444억원, 영업이익은 전년 동기 대비 31.1% 증가한 2480억원"으로 전망했다. 유안타증권도 "PUBG 매출은 180여 국가에서 발생해 게임플랫폼으로서 가치는 계속 증가 중"이라며 "현재 주가수익비율(PER) 14배에서 리레이팅을 기대한다"고 밝혔다.

현재 주가 저평가 종목도 제시했다. 유안타증권은 티앤엘을 주간 추천주로 꼽았다. 3·4분기 미국 수출 성장세가 지속되고 4·4분기 유럽 매출 본격화가 예상되는 가운데 현재 주가가 2025년 PER 9배로 저평가됐다는 평가다.

하나증권은 SK하이닉스와 KT를 추천했다. SK하이닉스는 마이크론 실적 발표에서 수요 약화로 인한 D램 가격 협상력 저하 우려를 불식했다고 분석했다. KT 역시 기대 배당 수익률 6~7%대를 감안하면 현재 주가 저평가 영역에 위치했다고 봤다. 특히 KT는 오는 11월 밸류업 정책을 발표 예정이다.

신한투자증권은 해외 실적 개선이 기대되는 뷰노, 한국콜마, 드림텍 등을 제시했다. 올해 4월 뷰노가 개발한 심정지 발생 위험 감지 의료기기 '딥카스'는 4·4분기 미국 식품의약국(FDA) 승인을 통해 내년 미국 진출을 기대하는 상황이다. 한국콜마는 미국 법인 고객사 리뉴얼 제품 생산으로 가동률이 개선되고 있다. 드림텍은 종속회사 '드림텍 인디아'가 그레이더 노이다에 지난달 제1공장을 건설하며 차세대 시장으로 인도 진출을 본격화했다.

비슷한 이유로 하나증권은 STX엔진, 실리콘투, 효성티앤씨 등에 대한 긍정적인 전망을 내놨다.

이외에 신한투자증권은 JYP 엔터테인먼트도 "엔화 강세 수혜가 분명하고 글로벌 레이블 확장 등 하반기 모멘텀이 충분하다"며 "현재 멀티플 고점 대비 45% 하향된 수준으로 매력적"이라고 분석했다.

seung@fnnews.com 이승연 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.