기준금리 방향…파월 “인상”, 우에다 “인하”

美 경기, 日 물가가 숙제, 충돌 불가피 구조

금리차 ‘확대→축소’…엔 캐리 ‘강화→청산’

엔 차입 포지션 정리되면 엔화 강세에 가속

글로벌 금융 변동성 확대 시 韓 타격 클 수

최근 드러난 미국과 한국, 일본 중앙은행의 통화정책 방향이다. 모두 다르다. 처한 상황이 달라서다.

미국이 기준금리를 내리려는 이유는 물가는 안정됐는데 고용지표가 불안해졌기 때문이다. 물가 반등은 막고 고용은 안정시키기 금리를 내릴 필요가 있다. 일본이 기준금리를 올리려는 이유는 물가가 크게 올라서다. 1% 경제성장도 어려운데 올해 물가상승률이 벌써 2.8%로 일본은행 목표(2%)를 크게 웃돈다. 일본도 수출보다 내수 비중이 높은 나라다. 물가가 오르면 소비가 줄어 경기가 위축된다.

한국이 기준금리를 못 내리는 이유는 부동산 때문이다. 높은 가계 부채에도 불구하고 최근 집값이 다시 오르면서 주택담보대출이 늘어나고 있다. 기준금리를 섣불리 내리면 빚 내서 집을 사려는 수요를 자극할 수 있다. 집값 급등은 민생 불안을 유발하는 요인이다.

미국과 일본의 방향이 반대인 점이 핵심이다. 태풍은 방향이 다른 바람이 부딪혀 회오리를 형성하며 만들어진다. 2022년부터 지금까지도 미국은 올리고 일본이 내리는 서로 ‘멀어지는’ 다른 방향이었다. 그런데 이제부터는 미국이 내리고 일본이 올려서 서로 ‘부딪히는’ 다른 방향이다. 전자는 엔 캐리 트레이드(yen carry trade)의 확산이고, 후자는 청산(Unwind)이다.

미국이 금리를 올리면 글로벌 투자자는 금리가 싼 일본에서 돈을 빌려 차입 투자를 할 수 있다. 캐리 트레이드는 달러와의 호환성을 바탕으로 한다. 일본 엔은 세계 3위 외환시장이고 미국과 무제한 통화 스와프(swap)를 맺고 있다. 이론적으로 일본은행이 엔을 찍으면 연준이 이를 모두 달러로 바꿔줄 수 있다는 뜻이다.

엔 캐리 트레이드 확산 기간 글로벌 자산가격은 급등했다. 미국 금리는 올랐지만 일본 금리가 낮은 덕분에 차입을 통한 투자가가능해서다. ‘본점’ 대출이자는 높아졌지만 ‘지점’ 이자는 싸게 유지된 꼴이다. 문제는 본점의 돈과 지점의 돈 사이에 교환 비율, 즉 환율이다. 환율은 이자율 보다 변동성이 더 크다.

일본은행이 기습적으로 기준금리 인상을 단행하며 지난 12일과 글로벌 증시가 대폭락했다. 금리가 오르면 엔화 강세로 캐리 트레이드 비용이 불어난다. 일은은 부랴부랴 추가 인상은 신중히 결정하겠다는 입장을 내놨다. 글로벌 증시는 안정을 찾지만 가즈오 우에다 일은 총재는 지난 23일 국회 연설에서 추가 인상 가능성을 다시 내비쳤다. 이르면 12월 일은이 기준금리 인상을 재개할 것이란 전망까지 나왔다.

미국의 경기 둔화 속도가 빠르면 연준의 완화 강도도 높아질 게 뻔하다. 연준이 금리를 많이 내릴수록 엔화도 강세를 보일 확율이 커진다. 미국 경기가 연착륙을 해서 연준의 완화 강도가 약하다면 엔화 강세 속도도 더뎌진다. 일은으로서는 물가를 잡기 위해 금리를 이유가 된다. 미국이든 일본이든 어느 한 쪽은 속도를 높여야 하는 구조다. 달리 말해 엔 캐리 트레이드 청산은 피하기 어렵다. 엔 캐리 트레이드 청산을 위해서는 도쿄 외환시장에서 달러를 엔화로 바꾸는 과정이 필요하다. 일단 엔 캐리 청산이 이뤄지면 그 자체로 엔화 강세에 가속이 붙어 변동성이 커질 수 있다. 글로벌 증시 수급의 부담 요인이다.

우리 증시도 영향은 어떨까. 미국이 금리를 내려 한미 금리차가 축소되면 원화강세 요인이다. 증시에 긍정적이다. 엔화 강세로 엔 캐리 트레이드 청산이 이뤄지면 외국인 자금 이탈 가능성이 커진다. 어떤 힘이 더 센 지는 지난 12일 확인 됐다. 당시 우리 증시 낙폭은 다른 나라보다 더 깊었다. 우리 증시는 수출 비중이 높다. 최근 중국 비중이 줄었지만 대미 수출이 늘어 성장을 이어갈 수 있었다. 중국이 여전히 디플레이션에서 허덕이는 상황에서 미국 경기까지 둔화된다면 어떨까? 엔 캐리 자금이 우리 증시를 긍정적으로 보지 않을 이유가 될 수 있다.

미국의 비우량주택대출(subprime mortgage) 위험이 크게 알려진 것은 글로벌 금융위기 발발 1년도 전인 2007년 초다. 당시 시장은 부실이 터져도 시장이 충분히 감당할 수 있다며 위험을 간과했다. 증시도 4분기 초까지 상승했다. 심지어 2008년 3월 베어스턴스가 파산 위기가 처한 후에도 시장은 안도 랠리를 보였다. 지금의 상황이 그때와 같다고 하기는 어렵지만 실체를 짐작하기 어려운 위협이 존재한다는 점은 비슷하다. 시장에서 승리하려면 긍정적 자세가 중요하지만 그렇다고 위험요인을 쉽게 간과한다면 낭패를 볼 수도 있다.

|

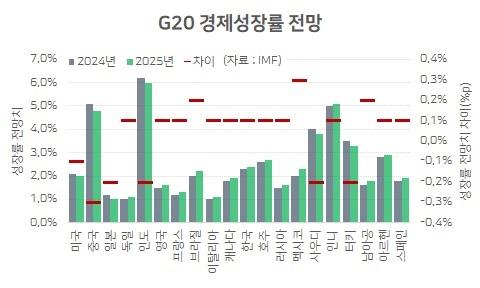

※주요국 대부분에서 내년 경제 상황이 올해 보다 크게 나아지지는 않을 전망이다. |

kyhong@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.