백만장자들, 26년 간 소득 17% 연금계좌에

퇴직연금 대부분은 주식 등 투자 상품 구매해

韓 연금수급 24%는 10년 미만 가입자

퇴직연금 88%는 예·적금에 사실상 방치

퇴직연금 대부분은 주식 등 투자 상품 구매해

韓 연금수급 24%는 10년 미만 가입자

퇴직연금 88%는 예·적금에 사실상 방치

|

서울 종로구 탑골공원 뒤 도로변에서 어르신들이 장기를 두고 있다. 사진은 기사 내용과 무관. 사진=허영한 기자 younghan@ |

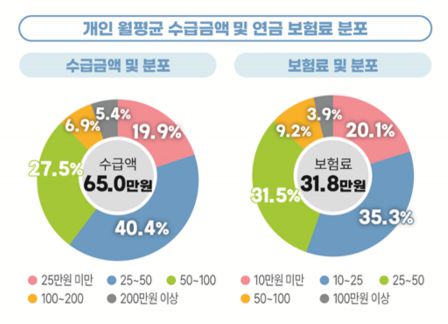

한국에서 노인은 모든 연금을 합쳐도 월 수급액이 65만원에 불과한 것으로 나타났습니다.

미국에서 연금이 100만달러가 넘는 고객은 48만5000명으로 역대 최대를 기록했습니다.

최근 한국과 미국에서 연금을 다루는 뉴스가 나왔습니다. 내용은 사뭇 달랐죠. 미국에서는 연금으로 막대한 부를 쌓는 국민이 점차 늘고 있다는 내용이었습니다. 반면 한국은 연금이 수십만원에 불과해 연금이 ‘쥐꼬리’ 같다는 표현이 등장했죠. 다른 선진국들과 비교해도 한국의 연금은 충분치 않아 보입니다. 왜 연금 부자는 선진국에 많고, 한국에는 없을까요?

피델리티자산운용사에 따르면 지난 1분기 미국에서 401K 잔액이 100만달러가 넘는 사람이 무려 48만5000명으로 역대 최대를 기록했다고 합니다. 401K는 미국 직장에서 제공하는 일종의 퇴직연금을 말합니다. 100만달러 계좌 보유자는 연말보다 15%, 1년 전과 비교하면 43%나 늘었습니다. 그렇다 보니 미국에서는 대졸자가 성실하게 일하면 연금 백만장자는 손쉽게 될 수 있다는 말까지 나옵니다.

연금 부자의 나라로 불리는 호주도 상황은 비슷합니다. 2021년 말에 이미 100만호주달러가 넘는 퇴직연금 계좌가 2만677개에 달했죠. 연금 총액도 막대합니다. 호주의 은퇴 저축 규모는 지난 3월 3조8500억호주달러에 이릅니다. 호주의 경제 규모보다 1.5배 많죠. 호주의 근로자가 대략 1300만명 정도 되는데 퇴직연금 가입자가 1000만명에 이르니, 국민 대부분이 연금의 도움을 받는 셈이네요.

연금 수급자 24%는 10년도 가입 안했다

|

그런데 한국의 연금은 턱없이 부족합니다. 통계청이 지난 22일 공개한 ‘2022년 연금통계’에 따르면 65세 이상 고령층이 받는 국민연금, 기초연금, 개인연금은 월평균 65만원에 불과했습니다. 수급자 10명 중 6명은 50만원도 받지 못했고요. 연금을 수급하는 사람이 818만2000명으로 90.4%에 달하는데, 정작 연금수급액은 국민들의 노후를 안정적으로 받쳐주지 못하고 있는 거죠.

왜 이런 차이가 생길까요? 우선 가입 기간의 차이입니다. 한국은 연금 도입 기간이 선진국보다 짧습니다. 연금은 보험료를 내는 기간이 길수록 유리한데요. 국민연금을 타는 사람 중 24.4%가 10년도 가입하지 않았습니다. 10~20년 가입자가 49.3% 정도고요. 국민연금의 소득대체율이 40%라고 알려졌지만 이는 가입 기간 40년을 기준으로 계산한 숫자입니다. 우리 국민의 연금 평균 가입 기간은 19.2년 남짓이고요.

반면 전 세계에서 연금제도가 가장 우수한 것으로 평가받는 미국은 19세기 말에 이미 퇴직연금 제도를 만들었습니다. 공적연금과 사적연금 체계가 자리를 갖췄다는 거죠. 기업연금도 1875년 처음 아메리칸익스프레스라는 회사에 의해 등장했습니다. 호주도 1800년대 중반 퇴직연금을 시작한 역사가 있습니다. 특히 1992년 7월에 시작한 슈퍼애뉴에이션으로 사용자와 기업의 기여금을 강제하면서 탄탄한 연금보장체계가 마련됐죠.

실제 연금 부자들의 성공 비결은 대부분 단순했습니다. ‘오래 연금을 저축한다’였죠. 주요 외신에 따르면 피델리티에서 100만달러 연금을 가진 사람들은 26년간 꾸준히 저축했습니다. 그것도 무려 소득의 17%를요.

외국 퇴직연금은 수익률 8%인데…한국은 10년간 1%대

|

연금은 수익률에도 크게 좌우됩니다. 한국 퇴직연금은 매년 꾸준히 증가하는 추세입니다. 그럼에도 연평균 수익률이 10년간 1.93%밖에 되지 않습니다. 물가가 오르는 것보다 수익률이 낮았다는 뜻입니다. 미국의 퇴직연금 수익률은 연평균 6~8%를 꾸준히 기록하는 것으로 알려져 있습니다. 호주의 퇴직연금 수익률도 지난 10년간 연평균 8.5%에 달하고요.

수익률 차이는 투자하는 상품 때문입니다. 미국 퇴직연금은 주식 비중이 70%에 육박할 정도로 높습니다. 미래 노후자산을 적극적으로 불리는 태도를 가지고 있죠. 하지만 한국은 연금자산의 88.7%가 원리금보장형상품에 치중돼있습니다. 대부분 예·적금처럼 수익률이 낮은 상품이죠. 운용수익률을 높이기 위해 디폴트옵션을 시행했지만, 여전히 실적을 내기 위한 상품보다는 원리금보장 상품에 돈이 들어가 있습니다.

정부는 수익률을 높이기 위해 퇴직연금 개선방안을 논의하고 있습니다. 특히 기업체나 근로자 개인의 퇴직연금을 모아서 기금을 만들고, 국민연금공단이 사업자로 참여해 관리하는 방안을 들여다보고 있죠. 만약 이런 방안이 실현되면 퇴직연금 수익성과 안전성이 개선되고, 연금시장에도 치열한 경쟁이 붙을 거라는 기대감이 있습니다.

편집자주경제와 금융은 어렵습니다. 복잡한 용어와 뒷이야기 때문이죠. 금융라이트는 매주 알기 쉬운 경제·금융 이야기를 전달합니다. 사전지식이 전혀 없어도 술술 읽히는 이야기로 경제·금융에 '불'을 켜드립니다.

세종=송승섭 기자 tmdtjq8506@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>