|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

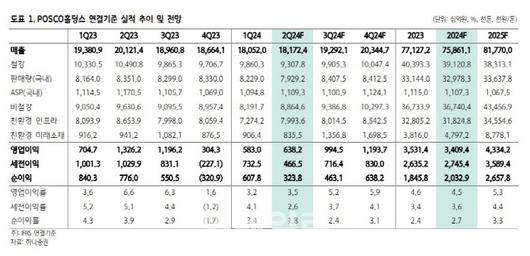

박성봉 하나증권 연구원은 “POSCO홀딩스의 올해 2분기 매출액은 전년 대비 9.7% 감소한 18조2000억원, 영업이익은 51.9% 줄어든 51.9% 줄어든 6382억원으로 컨센서스(6676억원)를 소폭 하회할 전망”이라고 진단했다.

지난 6월까지 실시된 포항 4고로 개수 및 일부 압연 라인 수리 영향으로 포스코의 2분기 철강 제품 판매량은 전년 대비 5.1% 감소한 793만t(톤)에 그칠 것으로 예상했다. 탄소강 평균판매단가(ASP)가 소폭 상승하면서 전분기 대비 스프레드는 소폭 확대될 것이란 분석이다. 해외 철강 자회사들의 수익성은 전분기와 유사하지만, 포스코인터내셔널을 비롯한 국내 주요 자회사들의 이익은 소폭 감소할 것으로 전망했다.

3분기부터는 판매량이 회복 흐름을 보일 것으로 예상했다. 올 3분기 POSCO홀딩스의 영업이익은 전년 대비 16.9% 감소한 9945억원을 기록할 것으로 추정했다.

포항 4고로 개수와 일부 압연 라인 수리 작업이 완료됨에 따라 3분기 포스코 제품 판매량은 전년보다 1.3% 증가한 841만t을 기록할 것으로 봤다.

중국 항만의 철광석 재고가 지난해 최고치보다 높은 수준이 유지되면서 하반기에는 중국 정부의 철강 규제 전망을 감안하면 철광석 가격 약세가 예상되는 점도 긍정적으로 평가했다. 제철용 원료탄도 2분기 평균과 유사한 수준이 유지되고 있지만 추후 하락하면서 원가 부담이 완화할 것으로 전망했다. 탄소강 평균판매단가는 내수 부진과 낮은 수준의 중국산 철강 수출 가격을 감안하면 상승 가능성은 제한적이나, 대부분 제품 가격이 한자릿수 초반 이익률까지 하락한 상황으로 추가 하락 가능성도 낮을 것으로 예상된다고 짚었다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.