복잡한 재건축 양도세 실수 사례 중심

|

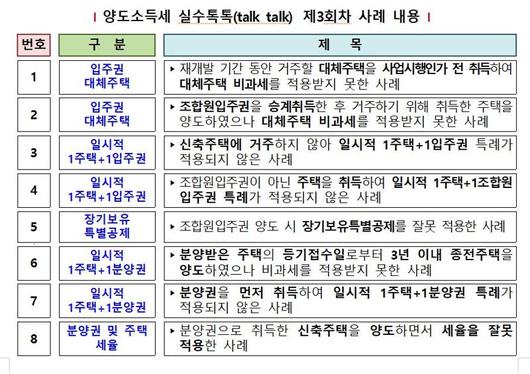

양도소득세 '실수톡톡' 제3회차 사례 내용. 자료:국세청 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[파이낸셜뉴스] #1. A주택을 보유하고 있던 강세종씨는 A주택 재개발사업이 진행되자 2021년 3월 B주택을 사서 거주했다. 그리고 올 2월 B주택을 팔았다. 강씨는 대체주택 특례로 비과세 신고를 했지만 1억7300만원의 양도소득세를 부과받았다.

#2. C주택을 보유하던 이몽룡씨는 D주택 조합원 입주권을 취득했다. D주택이 2021년 3월 신축됐지만 거주하지 않고 2024년 2월 종전주택인 C주택을 팔았다. '일시적 1주택+1입주권 특례'로 비과세 신고를 했지만 양도소득세 1억1300만원을 내라는 통지서를 받았다.

재개발·재건축 주택과 연관된 양도소득세 문제는 빈번하게 발생한다. 비과세 특례를 적용받는 것으로 알고 살던 주택 등을 팔았지만 적용받지 못사는 사례도 많다.

23일 국세청은 '양도소득세 실수톡톡'시리즈에서 재개발·재건축 관련 유용한 비과세·감면 요건 등을 연재하고 있다고 밝혔다.

사례1(#1)의 경우, 강세종씨는 대체주택 특례 적용을 받지 못해 양도세를 내야 한다고 국세청은 설명했다. 대체주택 특례는 1주택자가 재개발·재건축사업 시행으로 사업기간 동안 거주하기 위해 취득한 대체주택을 양도하는 경우에 적용되는 비과세 특례를 말한다. 다만 대체주택은 사업시행인가일 이후 취득해야 비과세가 가능하다. 강세종씨는 사업시행인가일 이전에 대체주택을 취득했기 때문에 비과세 특례를 받을 수 없다.

사례2(#2)는 '일시적 1주택+1입주권 특례' 조건을 만족시키지 못해 이몽룡씨는 양도세를 부과받은 것이다. 국세청은 신축주택 완성 후 특례를 적용받기 위해서는 세대 전원이 신축주택에 이사해 1년 이상 거주해야 비과세가 가능하다고 설명했다. 다만 신축주택에 세대전원이 이사·전입이 어렵다면 조합입주권 취득일로부터 3년 이내 종전주택을 양도해야 비과세를 적용받을 수 있다고 덧붙였다.

|

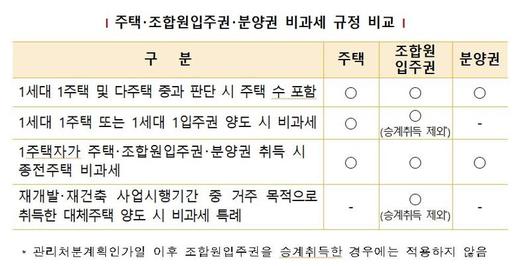

주택·조합원입주권·분양권 비과세 규정 비교. 자료:국세청 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

국세청은 재개발·재건축과 관련, 조합원입주권·분양권은 부동산을 취득할 수 있는 권리로 주택에 해당되지는 않지만 양도소득세법에서는 각종 비과세 및 다주택 중과 여부를 판단할 때는 주택 수 계산에 포함한다고 설명했다. 조합원 입주권은 2006년 이후 취득분부터, 분양권은 2021년 이후 취득분부터다.

국세청 관계자는 "1세대1주택 비과세가 적용되는 주택과 과세형평을 위해 조합원입주권, 분양권 보유에도 비과세 규정을 두고 있지만 적용대상 및 세부요건 등에는 차이가 있어 비과세 규정을 잘 살펴야 한다"고 밝혔다.

mirror@fnnews.com 김규성 기자

Copyright? 파이낸셜뉴스. 무단전재 및 재배포 금지.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.