|

미국 증시 주간 일정/그래픽=윤선정 |

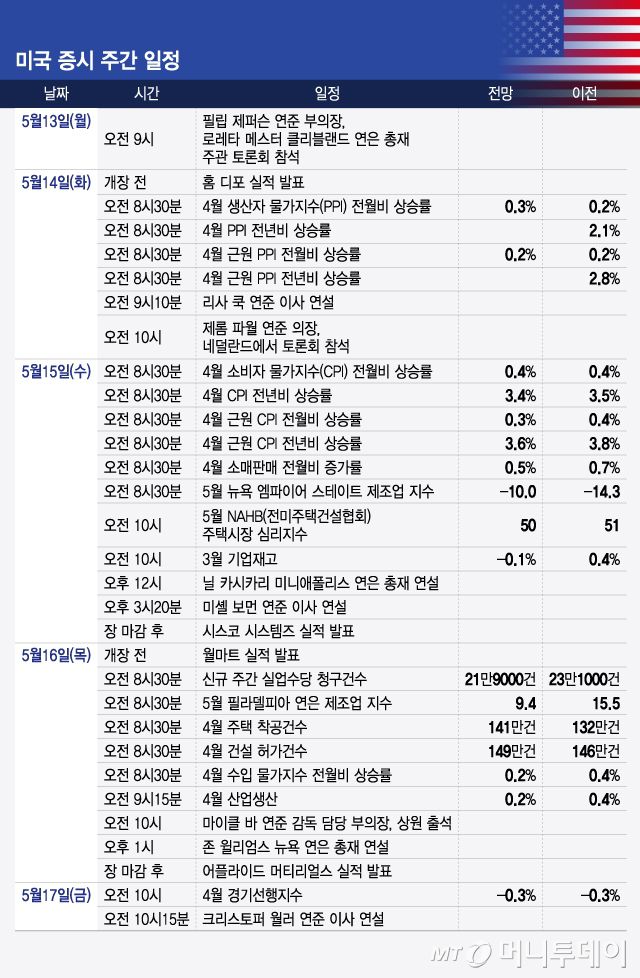

이번주에는 미국 증시 향방에 결정적인 지난 4월 생산자 물가지수(PPI)와 소비자 물가지수(CPI)가 발표된다.

이번 인플레이션 지표는 제롬 파월 연방준비제도(연준) 의장이 앞으로도 계속 금리 인상 카드를 논의 테이블에서 배제할 수 있는지 보여준다는 점에서 중요하다.

파월 의장은 지난 1일 연방공개시장위원회(FOMC) 이후 기자회견에서 "다음 통화정책 변경이 금리 인상이 되지는 않을 것"이라며 금리 인상을 재개하려면 "현재의 정책 스탠스가 성장 제약적이지 못하다는 설득력 있는 증거가 필요하다"고 말했다.

이후 미국 증시는 금리 인하가 늦어질 수는 있지만 금리가 다시 인상될 가능성은 낮다는 안도감에 상승세를 이어갔고 미국의 10년물 국채수익률은 지난달 말 4.7%에서 지난주에는 4.5%로 내려갔다. 지난주 다우존스지수는 2% 이상, S&P500지수와 나스닥지수는 각각 1% 이상 상승 마감했다.

여기에는 지난 4월 비농업 부문 취업자수가 이코노미스트들의 전망치보다 적게 늘어나고 지난주 신규 주간 실업수당 청구건수가 지난해 8월 이후 최대치로 늘어나는 등 노동시장이 약화되는 조짐이 나타난 것도 도움이 됐다.

다우존스가 이코노미스트들을 대상으로 조사한 결과 오는 15일에 발표되는 지난 4월 CPI는 전월비 0.4% 올랐을 것으로 전망된다. 이는 지난 3월의 전월비 상승률 0.4%와 동일한 수준이다. 전년비 상승률은 3.4%로 지난 3월의 3.5%보다 낮아졌을 것으로 기대된다.

변동성이 큰 식품과 에너지를 제외한 근원 CPI는 지난 4월에 전월비 0.3%, 전년비 3.6% 올랐을 것으로 예상된다. 이는 지난 3월의 전월비 0.4%, 전년비 3.8%에 비해 상승률이 둔화된 것이다.

지난 4월 CPI가 전문가들의 컨센서스 수준으로만 나와도 증시는 안도할 것으로 보인다. 하지만 CPI가 예상보다 높게 나온다면 인플레이션 재상승 우려가 커지며 증시에 큰 충격을 줄 수 있다. 현재 연준의 금리 인하를 결정하는 요인은 연준의 정책 의지라기보다 인플레이션 추이라고 할 수 있기 때문이다.

호라이즌 인베스트먼트의 리서치 및 퀀트 전략팀장인 마이크 딕슨은 CNBC에 "인플레이션이 예상보다 높게 나온다면 연준의 통화정책에 상당히 큰 영향력을 미칠 것"이라고 말했다.

15일 CPI 발표에 앞서 14일에는 지난 4월 PPI가 나온다. 지난 4월 PPI는 전월비 0.3% 올라 상승률이 지난 3월의 0.2%보다 소폭 확대됐을 것으로 전망된다. 지난 4월 근원 PPI는 전월비 상승률이 0.2%로 지난 3월과 동일했을 것으로 예상된다.

오는 14일에는 지난 4월 PPI가 발표된 뒤 제롬 파월 연준 의장의 발언이 예정돼 있다. 이날 파월 의장은 네덜란드 암스테르담을 방문해 클라스 노트 네덜란드 중앙은행(DNB) 총재와 대담을 나눈다.

오는 15일에는 미국의 소비 현황을 보여주는 지난 4월 소매판매가 발표된다. 지난 4월 소매판매는 전월비 0.5% 늘어 호조세를 이어갔을 것으로 전망된다.

이번주에는 신규 주간 실업수당 청구건수도 중요하다. 실업수당 청구건수는 매주 나오는 지표라 전반적으로 시장의 관심도가 떨어지지만 지난주에 예상 이상 큰 폭으로 늘어난 만큼 이번주에도 급증세가 이어질지 주목할 필요가 있다.

일단 전문가들은 지난주 실업수당 청구건수가 급증했던 것은 일시적인 요인 때문으로 보고 있다. 노동시장 성장세가 둔화되고 있긴 하지만 급랭하지 않고 완만하게 약화되고 있다는 분석이다.

이번주에는 소매업체인 홈 디포가 14일 개장 전에, 월마트가 16일 개장 전에 각각 실적을 발표한다. 또 15일 장 마감 후에는 네트워킹 장비업체인 시스코 시스템즈가. 16일 장 마감 후에는 반도체 장비업체인 어플라이드 머티리얼스가 실적을 공개한다.

권성희 기자 shkwon@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지