이창영 유안타증권 연구원은 이날 보고서에서 “경기 회복 및 모빌리티 주차 등 국내 신사업으로 성장을 유지하고 있지만 과거 기대했던 커머스, 해외 컨텐츠 성장둔화로 성장주로서 성장동력은 상당부분 상실한 상황”이라고 진단했다.

이어 “상장사 형태로 다양한 사업 부분을 영위하고 있어 사업별 평가가치 합산(SOTP) 방식에 의한 목표주가는 유지하지만 주가수익비율(PER) 기준 현재 44배 수준의 고밸류 상황”이라며 “새로운 성장동력 부재시 멀티플 하락은 피하기 어려울 것으로 보인다”고 말했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

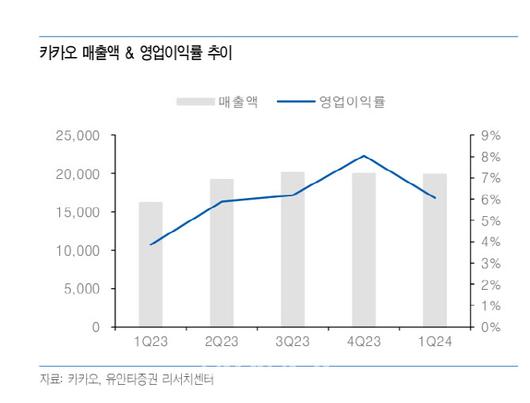

카카오는 올해 1분기 매출액 1조9884억원, 영업이익 1203억원을 기록했다. 지배순이익은 737억원으로 시장 기대치를 하회했다. 이 연구원은 “광고 증가, 마케팅비 감소, 자회사 적자 축소 등으로 영업이익률은 전년 동기 대비 2.2%포인트 증가했다”고 설명했다.

2분기에는 영업이익 개선이 기대된다. 이 연구원은 “국내 소비 회복에 따른 광고 경기 회복, 2분기 광고 성수기로 이익률이 높은 톡광고 매출 성장에 의한 영업이익 개선이 기대된다”고 전망했다.

이어 “카카오엔터, 엔터프라이즈의 재무개선 작업이 마무리되고 적자 계열사 적자 축소, 흑자 전환 등으로 전체 영업이익(률) 개선은 2분기 및 하반기에도 지속될 것”이라고 내다봤다.

인공지능(AI) 관련 전략은 AI 자회사 카카오브레인의 흡수·합병을 통한 밀접한 협업으로 카카오톡 구체 서비스로 나타날 계획이다. 이 연구원은 “경량화 모델 적용, 외부모델도 검토 중이기에 AI 관련 비용이 급증하진 않을 것”이라고 예상했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.