KB 신한 하나금융 1분기 순이익 1조원대

고금리에 이자이익 증가세 영향

|

주요 시중은행의 현금인출기. 사진=뉴시스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

[파이낸셜뉴스] 올해 1·4분기 4대 금융지주 실적은 홍콩H지수(항셍중국기업지수) 주가연계증권(ELS) 손실 배상비용 관련 충당부채 규모가 갈랐다. 특히 KB·신한·하나금융지주는 대규모의 ELS 손실 배상비용에도 1조원이 넘는 견조한 실적을 기록했다.

고금리가 지속되면서 예대마진으로 이자이익이 지난해보다 늘어난 데다 비은행 계열사의 성장이 지속되면서 금융그룹 실적을 탄탄하게 뒷받침한 것으로 분석된다. 이에 일회성 요인이 사라지는 2·4분기 실적부터 금융지주 간 진검 승부가 본격화될 전망이다.

■신한금융 1위, KB·하나 실적 151억 차이

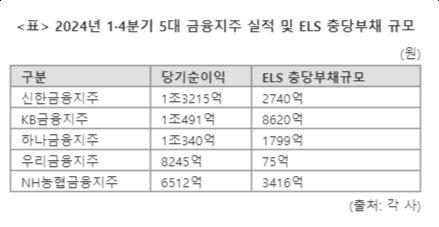

28일 5대 금융지주(KB·신한·하나·우리·NH농협)의 1·4분기 실적 공시에 따르면, 신한금융의 당기순이익이 1조3215억원으로 '리딩금융'을 탈환했다. 이어 KB(1조491억원)·하나(1조340억원)·우리(8245억원)·NH농협(6512억원) 순이었다.

특히 KB금융은 8620억원의 ELS 손실배상 충당부채를 적립했음에도 1조원대 실적을 지켜냈다. KB금융의 ELS 관련 충당부채를 영업외손익 항목에서 빼면 1·4분기 추정 순이익은 1조5930억원(세후 기준)에 달한다. 신한금융의 ELS 충당부채(2740억원)을 제외한 1·4분기 순이익은 1조5955억원으로 역대 최대 분기 실적(1조5946억원)을 넘어선다.

이같이 주요 금융지주가 일회성 요인을 제외한 이익이 늘어나는 이유는 고금리 장기화로 이자이익 증가세가 지속되기 때문이다.

신한금융의 1·4분기 순이자마진(NIM)은 2.00%로 지난해 같은 기간(1.94%)와 비교하면 0.06%p 더 높다. 이에 따라 신한금융의 1·4분기 이자이익(2조8159억원)은 지난해 같은 기간(2조5738억원)보다 9.4% 늘었다.

KB금융그룹의 1·4분기 NIM도 2.11%로 지난해 같은 기간(2.04%)을 웃돈다. 이번 1·4분기 KB금융 이자이익(3조1515억원)도 지난해보다 11.6%나 증가했다. 여기에 미국의 기준금리 인하 시점이 불투명해지면서 금융지주 수익성 호조 기간이 예상보다 길어질 것으로 예상된다. 이종민 국민은행 부행장은 "연내 기준금리 인하 가능성, 은행 간 대출경쟁 심화 등으로 인해 올해 순이자마진은 점진적으로 하락세를 보일 것이지만 기준금리 인하가 기존 전망 대비 늦어질 가능성이 있어 당초 예상보다 하락 폭이 크지 않을 것"이라고 분석했다.

■신한 '리딩뱅크' 달성, NIM은 국민銀 1위

5대 금융지주 핵심계열사인 은행의 1·4분기 당기순이익을 살펴보면 신한은행이 9286억원으로 '리딩뱅크' 자리에 올랐다. 지난해 리딩뱅크 왕좌에 올랐었던 하나은행이 8432억원으로 뒤를 이었고, △우리은행 7897억원 △NH농협은행 4215억원 △KB국민은행 3895억원 순이었다.

특히 신한은행은 ELS 충당부채 반영에도 불구하고 전년동기대비 당기순이익이 0.3% 감소하는 데 그쳤다. 국민은행이 전년동기대비 58.2% 하락하고, 하나은행과 우리은행이 각각 13.1%, 8.4% 감소한 것과 비교하면 선방한 것이다. 신한은행 관계자는 "대출자산 성장과 은행의 효율적 조달비용 관리를 통한 NIM 개선 영향으로 이자이익을 중심으로 한 영업이익이 증가했다"고 설명했다.

H지수 기초 주가연계증권(ELS) 충당부채 규모에 따라 은행들의 희비가 엇갈렸다. ELS 판매잔액이 2조원대인 은행의 경우 △농협은행 3416억원 △신한은행 2740억원 △하나은행 1799억원 등을 각각 충당부채로 반영했다. 국민은행의 충당부채(8260억원)가 이들 은행의 2~4배인 점을 고려할 때 일회성 비용이 제외된 2·4분기 실적부터 영업·경영 전략에 따른 '진검 승부'가 예상된다.

실제 4대 시중은행이 자산을 운용해 낸 수익에서 조달비용을 뺀 나머지를 이자수익자산으로 나눈 NIM은 국민은행이 1.87%로 가장 높았다. 순이자마진은 은행의 이자부문 수익성을 보여주는 대표 지표다. 국민에 이어 신한은행이 1.64%로 높았고 △하나은행 1.55% △우리은행 1.50%로 뒤를 이었다.

올 1·4분기 각 은행의 기업대출 경쟁도 치열했다.

지난 1월부터 3월까지 △국민은행 기업대출잔액은 지난해말 175조1000억원→지난 3월말 176조5000억원(0.7%↑) △신한 160조6834억원→167조216억원(3.9%↑) △하나 162조460억원→167조7540억원(3.5%↑) △우리 170조원→175조원(2.9%↑) 모두 늘었다

은행들은 판매관리비를 줄이는 한편 우량 기업대출 중심으로 자산을 늘리면서 수익성과 자본건전성을 관리할 전망이다. 김영일 하나은행 최고재무관리자(CFO)는 "통상적으로 상반기 대출을 많이 늘려서 이자율을 최대화하고 하반기에는 위험가중자산(RWA), 자본비율을 관리하면서 대출 증가율을 상반기보다 작게 가져가고 있다"라며 "하반기에도 순이자마진을 1.5% 이상 유지하면서 연간 지표를 관리할 예정"이라고 말했다.

gogosing@fnnews.com 박소현 김나경 기자

Copyright? 파이낸셜뉴스. 무단전재 및 재배포 금지.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.