정부가 코스닥 상장사에도 밸류업 프로그램 적용하는 방안을 검토 중인 것으로 알려지면서 ‘저(低)PBR’ 열풍이 증시 전체로 확산하는 추세다.

한국거래소에 따르면 지난달 24일을 기점으로 저PBR 관련 상장지수펀드(ETF) 거래량이 상품에 따라 많게는 수십 배까지 폭증한 것으로 나타났다. 2429.12까지 하락했던 코스피 지수도 약 3주 만에 8% 넘게 상승, 2600선 위로 올라섰다.

PBR(주가순자산비율)는 주가가 1주당 순자산의 몇 배로 매매되고 있는가를 나타내는 수치로, PER(주가수익비율)와 함께 기업의 시장가치를 평가하는 가치투자지표로 흔히 쓰인다.

한국거래소에 따르면 지난달 24일을 기점으로 저PBR 관련 상장지수펀드(ETF) 거래량이 상품에 따라 많게는 수십 배까지 폭증한 것으로 나타났다. 2429.12까지 하락했던 코스피 지수도 약 3주 만에 8% 넘게 상승, 2600선 위로 올라섰다.

PBR(주가순자산비율)는 주가가 1주당 순자산의 몇 배로 매매되고 있는가를 나타내는 수치로, PER(주가수익비율)와 함께 기업의 시장가치를 평가하는 가치투자지표로 흔히 쓰인다.

PBR는 시가총액을 순자산으로 나누거나, 주가를 BPS(주당순자산)로 나누거나, ROE(자기자본이익률)와 PER를 곱하는 등의 방법으로 쉽게 계산할 수 있다. PBR가 1배미만이라면 장부가치보다 주가가 저평가됐다는 뜻이다.

"PBR만 봐선 안돼… 성장 가능성 따져 옥석 가려야"

전문가들은 무조건 저가 종목을 매수하는 게 정답은 아니라며, 저가 종목은 대체로 가격이 낮은 이유가 있어 주의가 필요하다고 입을 모은다. PBR만 볼 것이 아니라, 지속적인 주주환원 정책, ROE 개선 등 실제로 주주환원 가능성과 성장성을 따져 옥석 가리기를 할 필요가 있다는 것이다.

|

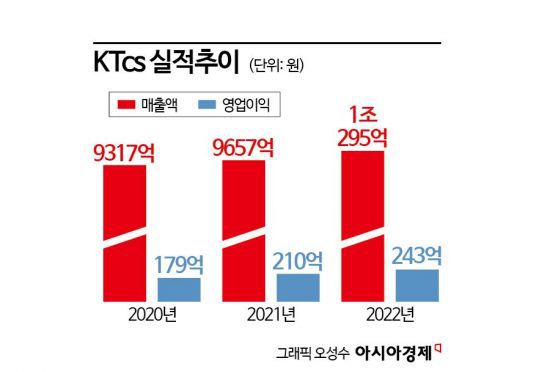

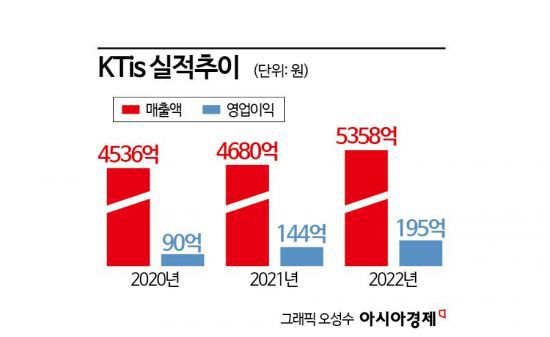

상장기업의 가치를 평가하는 방법의 하나로, 코스피·코스닥 지수와 개별기업의 주요 투자지표를 비교하는 방법이 있다. 최근 2023년도 잠정실적을 발표한, KT 계열 코스피 상장 기업 KTcs와 KTis를 예로 들어보자.

KTcs는 매출 6352억원(전년 대비 107.4%)과 영업이익 115억원(전년 대비 70.9%), KTis는 매출 5930억원(전년 대비 110.7%)과 영업이익 205억원(전년 대비 105%)을 거뒀다.

최근 3년(2021년 말부터 2023년 3분기까지) 기준으로 코스피의 PBR와 ROE는 각각 0.25배, 4.2%포인트(p) 감소했으며, 코스닥의 PBR와 ROE는 각각 0.56배, 3.5%p 감소했다.

반면, KTcs의 PBR와 ROE는 각각 0.09배, 2.3%p 증가했으며, KTis의 PBR와 ROE는 각각 0.03배 감소, 3.1%p 증가했다.

ROE(자기자본이익률)는 저PBR 열풍 속에서 종목 선별 기준으로 가장 많이 거론되는 지표로, 전문가들은 ROE가 꾸준히 상승하고 있거나, 상승할 여력이 큰 종목을 골라야 한다고 조언한다.

PBR는 ROE와 PER를 곱해서 구할 수 있는데, PER는 주가와 순이익에 영향을 받아 인위적 조정이 불가능하지만 ROE는 배당, 자사주 매입, 소각 등 이익잉여금을 주주들에게 환원하는 방식으로 자기자본을 낮춰 상승시킬 수 있기 때문이다.

KTcs와 KTis가 지속적인 배당 정책과 함께 2022년 50억원(시가총액대비 KTcs 5.96%, KTis 6.75% 수준) 규모의 자사주를 매입하는 등, 적극적 주주환원 정책을 이어 나가고 있다는 점도 주목할 만한 포인트다.

KTcs와 KTis의 주 사업은 컨택센터 운영으로, 지난해 3분기 연결기준 사업비중은 KTcs가 34.2%, KTis가 61.8%다.

그 중 공공기관 및 일반기업 컨택센터 사업, 즉 KT가 아닌 타사의 컨택센터 외주사업은 KTcs가 국세청, LG전자 등에서 950억여원, KTis는 범부처 통합연구비관리시스템, KB손해보험 등에서 1100억여원에 달하는 매출을 기록하고 있다.

컨택센터 사업은 AI 기술을 도입해 AICC(인공지능컨택센터)로 진화, 선도적으로 수익을 창출해 내는 대표적 AI 수혜사업 중 하나로, 양사 모두 AICC를 미래이익 기반사업으로 육성 중이다.

글로벌 시장조사업체 리서치앤마켓에 따르면 AICC 시장은 2020년 115억달러(약 15.3조원)에서 2025년 361억달러(약 48조원) 규모로 성장할 전망이다.

한편 금융당국은 연초부터 코리아 디스카운트 해소를 위해 저평가 기업에 주주환원과 주가 상승 개선책을 스스로 마련하도록 권고하는 '기업 밸류업 프로그램'을 마련 중이다.

김주현 금융위원장은 지난달 24일 증권사 CEO 간담회에서 ▲시가총액·업종별 주요 투자지표(PBR, ROE 등) 비교 공시 ▲기업가치 개선 계획 공표 권고 ▲기업가치제고 우수기업으로 구성된 코리아 프리미엄 지수(가칭) 개발 검토 등 이행 방향을 공개한 바 있다.

|

박소연 기자 muse@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>