신한투자증권 보고서

[이데일리 이은정 기자] 미국 스탠더드앤드푸어스(S&P)500의 12개월 주가수익비율(PER)이 18배 후반까지 높아지면서 ‘비싸다’는 우려가 나온다. 다만 미국 주식시장을 지배하고 있는 빅테크의 이익 비중이 높아진 가운데, 애플의 고평가를 제외하면 지수의 여타 종목들 다수는 PER이 평균을 하회해 증시의 ‘하락 트리거’가 되기는 어렵다는 의견이다.

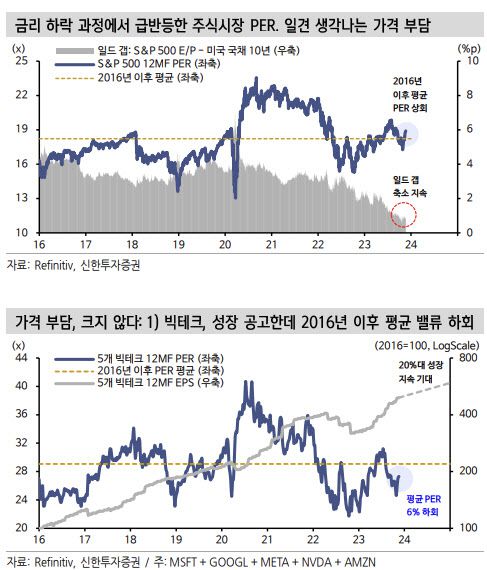

신한투자증권은 22일 S&P500의 12개월 PER이 지난 10월 말 17배 초반에서 현재 18.9배까지 높아진 점을 짚었다. 김성환 연구원은 “11월초의 저평가 매력은 확실히 사라졌으며, 더 나아가 일각의 가격 부담도 제기될 수 있는 위치”라며 “생각보다 빠른 시점에 트레이딩이 가능한 PER 영역을 고민할 필요가 생겼다”고 말했다.

2022년 긴축이 시작된 이래 미국 주식시장은 평균 18배를 적용받았고, 장기금리는 지난 한달간 낮아졌지만 여전히 높다는 평가다. 김 연구원은 “일드 매력 관점에서도 채권의 경쟁력이 아직 높다”며 “수익률 열위를 정당화하려면 강한 경기 인식이 필요한데 11월 들어 경기 인식은 후퇴하고 있다”고 했다.

|

(사진=AFP) |

신한투자증권은 22일 S&P500의 12개월 PER이 지난 10월 말 17배 초반에서 현재 18.9배까지 높아진 점을 짚었다. 김성환 연구원은 “11월초의 저평가 매력은 확실히 사라졌으며, 더 나아가 일각의 가격 부담도 제기될 수 있는 위치”라며 “생각보다 빠른 시점에 트레이딩이 가능한 PER 영역을 고민할 필요가 생겼다”고 말했다.

2022년 긴축이 시작된 이래 미국 주식시장은 평균 18배를 적용받았고, 장기금리는 지난 한달간 낮아졌지만 여전히 높다는 평가다. 김 연구원은 “일드 매력 관점에서도 채권의 경쟁력이 아직 높다”며 “수익률 열위를 정당화하려면 강한 경기 인식이 필요한데 11월 들어 경기 인식은 후퇴하고 있다”고 했다.

그러나 19배 영역 근처에선 밸류에이션이 하락의 이유는 될 수 없다는 판단이다. 시장은 비싸보이나 종목들의 면면을 살펴보면 가격 부담이 그리 크지 않다는 이유에서다.

미국 주식시장은 테크 사이클의 지배 하에 있고, 연 20%에 육박하는 기술주들의 이익 성장성은 여전히 시장을 압도하고 있다. 기술주들이 탁월한 두각을 드러낸 시점은 2016년이다. 이에 따라 기술주들의 이익 주도력과 성장성이 유지되는 한 가격 매력에 대한 판단은 2016년 이후의 평균 PER과 비교하는 것이 타당하다는 의견이다.

다수의 종목들이 2016년 이후 평균 PER을 하회하고 있다. ‘S&P 493’이라 칭해지는 ‘매그니피센트7’(빅테크7) 외 종목들, M7에서 실적 전망이 우상향하는 5개 기업(MSFT, GOOGL, AMZN, NVDA, META)의 PER은 모두 2016년 이후 하위 40% 영역에 있다.

김 연구원은 “이들의 내년 실적 반등 기대는 여전히 유효하기에, 2016년 이후 평균 수준을 하회하는 PER은 주가 하락의 트리거가 될 수 없다”고 말했다.

미국 주식시장이 액면 비싸보이는 이유로는 빅테크들이 이익에서 차지하는 비중이 커진 점을 짚었다. M7이 기업이익에서 차지하는 비중은 2016년 10%에서 현재 20%까지 높아졌기에 지수의 적정 PER은 과거보다 1배 높아진다. 또한 대장주 애플이 고평가된 영향을 이유로 분석했다. 김 연구원은 “애플은 과거의 성장성을 상실했음에도 홀로 2016년 이후 상위 10% 영역에서 거래되고 있다”고 했다.

결론적으로 다수 종목들의 PER이 평균을 하회하기에, 애플을 제외하면 S&P500은 액면가보다 그리 비싸지 않다는 진단이디다. 김 연구원은 “현재보다 PER이 3.5% 올라야(19.5배) 개별 종목들의 2016년 이후 평균에 근접한다”며 “그전까진 여전히 미국 증시 트레이딩이 가능하다는 생각이다. 전제 조건은 실적 반등 기대가 살아있어야 한다는 것”이라고 전했다.

|