[이데일리 유재희 기자] 복합 에너지 업종의 대표기업 셰브론(CVX)에 대해 35년간 배당을 늘려온 진정한 배당왕이라며 안정적 배당을 선호하는 투자자라면 관심을 둘 기업이라는 의견이 나왔다.

30일 삼성증권의 김도현 애널리스트는 “셰브론은 안정적으로 성장하는 현금배당이 뒷받침되는 대표적인 배당주”라며 브렌트유 기준으로 배럴당 75달러 이상에서는 긍정적인 관점을 유지할 것을 권고했다.

복합에너지 기업이라는 특성상 국제유가 하락시 셰브론의 배당투자 매력이 크게 줄어들 것으로 보는 투자자들이 많다.

30일 삼성증권의 김도현 애널리스트는 “셰브론은 안정적으로 성장하는 현금배당이 뒷받침되는 대표적인 배당주”라며 브렌트유 기준으로 배럴당 75달러 이상에서는 긍정적인 관점을 유지할 것을 권고했다.

복합에너지 기업이라는 특성상 국제유가 하락시 셰브론의 배당투자 매력이 크게 줄어들 것으로 보는 투자자들이 많다.

김도현 애널리스트는 이에 대해 “국제유가가 급락했던 시기에도 셰브론은 전년대비 개선된 배당금을 꾸준히 지급해 왔다”며 “보수적인 관점에서 올해 연간 배당금을 5.5달러로 가정해도 기대 배당수익률은 4%에 육박한다”고 설명했다.

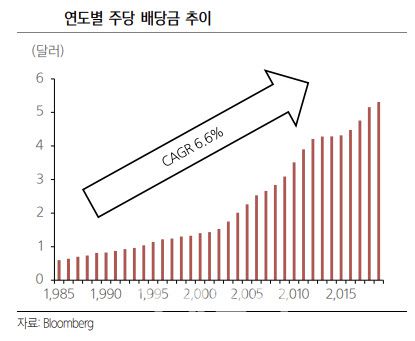

실제 셰브론은 에너지 가격의 등락과 상관없이 꾸준하게 배당금을 지급했고, 1987년 이후 지속적으로 주당 배당금을 늘려왔다. 특히 2011년부터 2021년까지 연 6%씩 배당을 늘렸다.

|

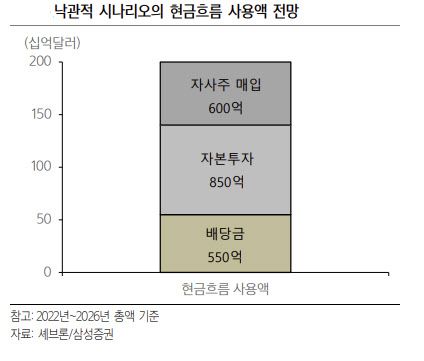

셰브론은 ‘투자자의 날’ 행사에서 브렌트유 기준 국제유가가 배럴당 50달러까지 하락하더라도 2022~2026년 기간 중 총 500억달러 규모의 배당금을 지급하겠다는 계획을 밝혔다. 이는 주당 5.13달러의 배당을 의미한다.

김도현 애널리스트는 “자본투자 규모가 감소하고 있는 것을 고려할 때 충분히 실현 가능할 것으로 본다”며 “결국 국제유가가 현 수준에서 추가적으로 하락하더라도 주주환원 정책을 하향 조정할 가능성이 낮다”고 전망했다.

셰브론이 배당금 외에도 자사주 매입에 적극적이라는 점도 주목할 대목이다. 그는 “셰브론은 브렌트유가 75달러를 상회할 경우 연간 400억원 수준의 현금흐름이 유입될 것으로 보고 있다”며 “이는 주당 5.5달러의 배당은 물론 연간 100억 달러를 상회하는 자사주 매입도 가능한 수준”이라고 분석했다.

|