|

델타항공의 항공기(출처 델타항공 홈페이지) |

[아시아경제 이민지 기자] 델타항공이 빠른 탑승률 회복으로 3분기에도 실적 개선세를 이어갈 것이란 전망이 나온다. 다만 주가 상승을 위해선 수요를 맞출만한 공급 능력과 유가 정상화가 나와줘야 할 것으로 분석된다.

16일 델타항공의 2분기 매출액은 138억2000만달러, 조정 EPS는 1.44달러를 기록해 각각 전년동기대비 94% 성장, 흑자전환을 기록했다. 매출액은 시장 예상 수준을 소폭 웃돌았고 조정 EPS는 밑돌았다. 강한 여행 수요로 매출액은 지난 2019년 대비 10% 증가했다.

|

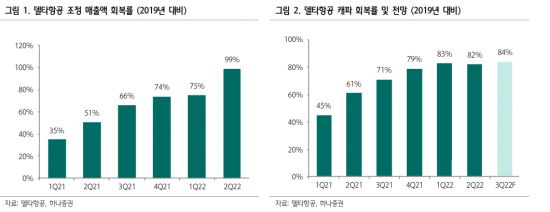

김재임 하나증권 연구원은 “예상보다 높은 항공유 가격과 분기 후반 6주간의 영업 차질로 인한 일시적 비용이 손익에 악영향을 줬지만 강한 탑라인 성장으로 흑자전환에 성공했다”며 “운항 캐파 회복률은 82% 수준으로 가이던스 84%에 약간 못미쳤다”고 말했다.

지난 2019년 대비 3월에는 -15%였던 조정 매출액이 6월에 4%까지 상승했다. 2분기 국내 여객 매출은 2019년보다 3% 높았고 국내 출장 매출액은 2019년 80%까지 회복했다. 해외 출장 매출은 대서양 지역이 국내와 대등한 수준의 회복세를 보이면서 65%까지 회복했다. 국내 프리미엄 좌석 매출액은 2019년 대비 10%로 일반 좌석 대비 빠르게 증가했다. 국제선의 경우 라틴아메리카와 대서양 매출이 6월에 2019년 수준을 넘어섰다. 김재임 연구원은 “많은 기업이 3, 4분기에 더 많은 해외 출장을 계획하고 있어 상대적 비수기인데도 강한 출장과 국제선 수요 회복이 주도하는 탑라인 성장이 계속될 것”이라고 분석했다.

3분기 매출액 가이던스는 126억~131억달러, 영업이익 마진은 11~13%가 전망된다. 매출액은 2019년 3분기 대비 1~5% 증가한 수준이다. 운항 캐파는 84% 수준으로 예상된다. 연간 캐파 전망은 85%로 기존 가이던스 대비 5%포인트 하향 조정됐다. 코로나19로 인력 감원 이후 현재 인력 부족 문제에 직면하면서 이에 따른 항공 지연을 최소화하기 위해 항공 일정을 축소한 데 따른 것으로 분석된다. 현재 많은 직원들의 채용 절차가 진행 중으로 완전한 정상화는 내년 중반 정도나 돼야 할 것으로 예측된다.

|

주가 반등을 위해선 수요를 충족할만한 공급 능력 회복이 필수적이다. 앞서 회사는 지난 5월 말 7월부터 8월까지 약 한 달간 전체 항공편의 2%에 달하는 하루 100편의 항공편 감축 계획을 발표한 바 있다. 이원주 키움증권 연구원은 “운임 인상, 경제 전망 악화 우려에도 견고한 여행 수요 지속되고 하반기는 기업 출장 예약률도 증가하고 있어 수요전망은 긍정적이나, 인력난에 따른 수용 능력 부진과 비용 문제가 실적 개선에 걸림돌로 작용하고 있다”며 “3분기 항공유 가격의 경우 7월 초 브렌트유 가격(배럴당 107달러)을 기준으로 갤런 당 3.45~3.60달러로 책정됐는데 유가 정상화두 주가 향방에 영향을 줄 것”이라고 설명했다.

이민지 기자 ming@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>