NH투자증권 보고서

|

[이데일리 이지현 기자] 국제 유가가 고공행진을 이어가고 있다. 중국 셧다운 지속으로 국내 정유 화학기업에 드리워진 먹구름은 걷히지 않고 있다. 그럼에도 이들 산업에 아직 투자 기회가 남았다는 전망이 나왔다.

NH투자증권이 24일 펴낸 보고서에 따르면 현재 석유화학 업황은 중국의 셧다운 및 경기 둔화 등 수요 부진과 증설 물량 증가에 따른 공급 과잉, 고유가로 인해 심화된 원가 부담이라는 3가지 악재가 혼재해 있다.

최영광 NH투자증권 연구원은 “하반기에도 공급 과잉이 지속되겠으나 유가의 점진적 하락과 더불어 원가 부담이 완화될 것”이라며 “리오프닝에 따른 경기 회복 및 중국의 경기 부양책 등이 기대되는 등 상반기에 비해 수요가 점진적으로 회복될 거다. 이 두 가지 조건 개선의 영향이 공급 과잉 영향을 상쇄함에 따라 하반기에는 점진적인 영업이익 개선이 나타날 것”이라고 전망했다.

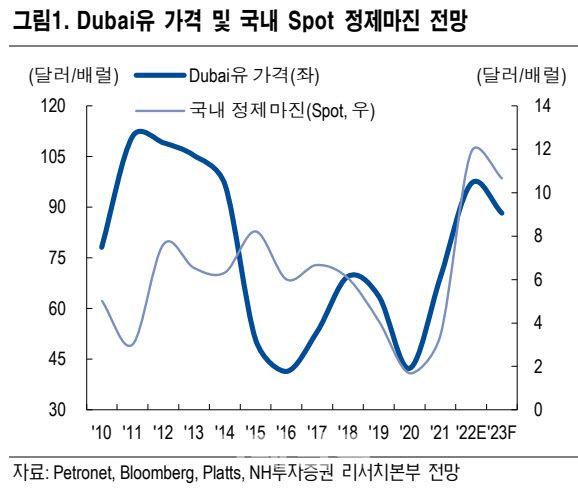

국내 정유 기업들의 경우 주가가 지속가능성에 대한 우려로 인해 높아진 정제마진을 온전히 반영하지 못하고 있다고 봤다. 최영광 연구원은 “국제유가의 점진적인 하향 안정화 흐름을 예상하나, 석유제품의 타이트한 수급은 단기간 내 해소되기 어려울 것”이라며 “정제마진 강세는 지속될 것”이라고 전망했다.

이어 최 연구원은 “원가 부담 완화 및 수요의 점진적 회복이 기대됨에 따라 업황이 저점에 가까워졌다”며 “신성장 동력과 지속가능성 확보를 위해 노력하고 있는 기업들을 중심으로 투자 매력은 여전하다”고 짚었다.

그는 최선호주로 한화솔루션(009830)을 제시했다. 최 연구원은 “상대적으로 공급 과잉에서 자유로운 제품 포트폴리오룰 보유했고, 대규모 증설에 따른 폴리실리콘 가격 하락으로 신재생에너지 부문의 턴어라운드가 기대된다”고 말했다. 차 선호주로는 S-OIL(010950)을 꼽았다. 그는 “2023년까지 정제마진 강세가 지속될 것으로 전망하기 때문”이라고 설명했다.