GMO 수석 투자전략가 그랜섬 경고 "현재 자산시장 5번째 거품"

美 집값 상승률, 금융위기 전보다 높아…'경제에 파괴적 영향' 우려

같은 날 뉴욕증시 S&P500 지수는 장중 3858.87까지 떨어졌다. 코로나19 팬데믹(세계적 대유행) 이후 장중 최고가였던 지난 1월4일 4818.62보다 19.9% 낮았다. 팬데믹 이후 뉴욕증시 상승을 주도한 기술주의 부진은 더 심각하다. 이날 나스닥 지수는 지난 11월22일 전고점보다 31.5% 하락한 수준까지 떨어졌다.

팬데믹 이후 거품 논란이 제기된 가상화폐와 주식시장이 잇달아 급락하면서 다음에는 주택시장에서 폭탄이 터지는 것 아니냐는 불안감이 커지고 있다. 미국 대표 주택 가격 지표인 케이스 실러 주택가격 지수를 개발한 로버트 실러 예일대 교수는 이미 1년 전 가상화폐·주식·주택 시장에 심각한 거품이 끼었다고 지적했다.

미국 경제 격주간지 포천은 지난 7일 미국 대형 자산운용사 GMO의 공동 설립자이자 수석 투자전략가인 제러미 그랜섬이 최근 주택담보대출(모기지) 금리 급등에 대한 걱정을 나타내며 ‘주택 시장 심판의 날(day of reckoning)’이 가까워오고 있다고 경고했다고 전했다.

|

◆美 주택 거품, 금융위기 전보다 심각= 그랜섬 투자전략가는 현재 자산시장이 현대의 5번째 거품에 빠져 있다고 지적했다. 그가 꼽은 앞선 4번의 거품은 1929년 대공황, 1989년 일본 부동산 거품, 2000년 닷컴 거품, 2008년 미국 주택시장발(發) 세계 금융위기다.

그랜섬은 지난해부터 계속해서 슈퍼버블을 경고해 왔다. 그는 위험을 감수한 과도한 투자가 위축되면 S&P500 지수가 반토막날 것이라고 주장했다. 그랜섬이 지나치게 비관적이라는 비판을 받았지만 뉴욕증시가 20~30% 떨어진 지금 그의 주장이 새롭게 주목을 받고 있다.

그랜섬이 진심으로 걱정하는 시장은 주식이 아니라 주택시장이다. 주택가격 하락이 미 가계 소비를 더 크게 위축시킬 수 있기 때문이다. 미국 가계 자산에서 주식과 뮤추얼 펀드가 차지하는 비율은 10% 정도지만 주택이 차지하는 비율은 30%에 육박해 3배나 높다. 이 때문에 그랜섬은 미국 경제가 주식시장 하락은 견뎌낼 수 있지만 주택시장 하락은 견뎌내지 못할 것이라고 지적한다.

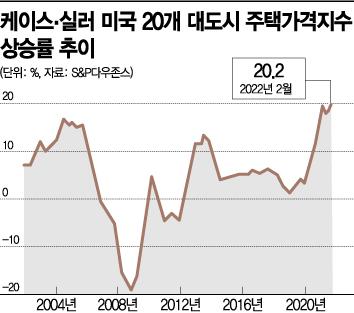

미 주택지표는 이미 심각한 과열 상황을 보여준다. 미국 20개 대도시의 주택가격을 집계하는 케이스 실러 주택가격지수는 올해 2월에 298.9까지 올라 세계 금융위기 이전 최고치인 2006년 4월의 206.7을 넘어섰다.

주택가격이 급등했음에도 가격 상승세는 멈출 줄 모른다. 2월 20개 대도시 주택가격지수 상승률은 20.2%를 기록했다. 세계 금융위기 전 주택가격지수 상승률이 가장 높았던 때는 2004년 6월과 7월에 기록한 17.1%였다.

|

실러 교수는 20개 대도시 주택가격 상승률이 세계 금융위기 전 고점과 같은 수준을 나타낸 지난해 5월 CNBC에 출연해 주택·주식·가상화폐 시장 거품 위험을 경고했다. 당시 실러 교수는 시장의 비이성적 투기 광풍을 서부 개척 시대를 의미하는 ‘와일드 웨스트(Wild West)’에 비유했다.

2004년 주택가격 상승률이 고점을 기록한 뒤에도 4년이나 지나 세계 금융위기가 발발했다. 케이스 실러 주택 가격지수 상승률은 2005년 들어 급격히 둔화됐고 2007년부터 하락세로 돌아섰다. 당시를 감안하면 현재 주택가격 상승률이 아직 최고치를 확인하지 않았기 때문에 주택시장 거품은 아직 좀 더 부풀어오를 여지는 남아 있다.

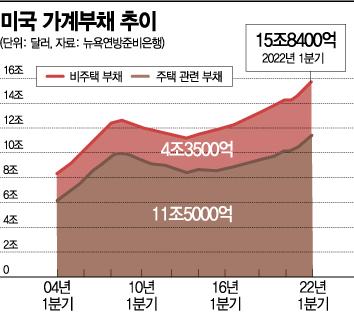

◆Fed 금리인상 앞두고 가계부채 급증…왜?= 미국 가계는 올해 들어 부채를 대폭 늘렸다. 뉴욕 연방준비은행이 지난 10일 공개한 분기 가계부채 보고서에 따르면 올해 1분기 가계부채는 2660억달러 늘었다. 금융위기가 발발하기 전인 2006년 이후 가장 큰폭으로 증가했다.

이중 모기지 부채가 2500억달러 늘었다. 높은 가격으로 주택 판매가 지속되면서 주택 구매자들이 빚을 내서라도 주택을 구매하고 있는 것이다.

|

특히 중앙은행인 연방준비제도(Fed)가 본격적인 기준금리 인상에 나서면서 이자 비용 부담이 더 늘기 전에 주택을 구매하려는 수요가 늘면서 1분기 부채가 급증했다는 분석이 나온다. 누적 가계부채는 15조8400억달러를 기록했는데 이는 코로나19 팬데믹 이전보다 1조7000억달러 더 많다. 가계부채 중 주택 관련 부채는 11조5000억달러로 전체 부채의 72.6%를 차지했다.

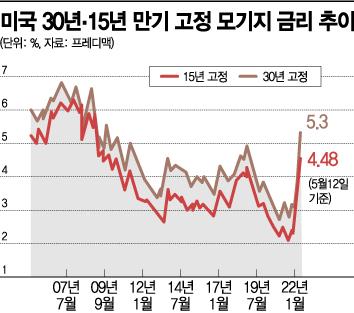

Fed의 기준금리 인상이 본격화하면서 이처럼 급증한 가계부채는 향후 부메랑이 될 가능성이 높다. 미국 모기지 금리는 최근 가파르게 오르고 있다.

그랜섬 투자전략가도 최근 모기지 금리 상승을 위험 신호로 경고했다. 현재 30년 만기 모기지 금리는 5.3%로 2009년 이후 최고치로 치솟았다. 그랜섬 투자전략가는 모기지 금리가 치솟으면서 미국이 주택 위기로 치닫고 있고, 주택 위기가 경제에 미치는 영향은 파괴적일 수 있다고 경고했다. 그는 Fed의 지속 불가능한 통화정책과 투자자들의 투기 때문에 주식과 주택 가격 모두 지속 불가능한 수준으로 올랐다고 지적했다.

|

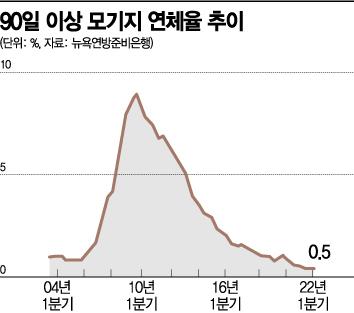

현재 90일 이상 모기지 이자 연체율은 0.5%에 불과해 매우 낮다. 하지만 2008년 세계 금융위기가 닥치기 전 주택가격 상승률이 한 자릿수로 떨어진 2006년 2분기에도 모기지 연체율은 0.9%에 불과했다. 현재의 낮은 연체율에 안심할 수 있는 상황은 아닌 셈이다.

Fed 내에서도 주택시장 거품을 경고하는 목소리는 커지고 있다. 댈러스 연방준비은행은 지난 3월 주택시장 거품을 경고한 보고서에서 "주택가격이 경제의 기본 여건(펀더멘털)을 벗어나 있는 것으로 보인다"고 경고했다.

박병희 기자 nut@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.