|

[이데일리 김윤지 기자] 메리츠증권은 제주항공(089590)에 대해 유가 변동에 따른 영업이익 변동폭은 크지만 2023년 여객시장의 정상화로 연간 영업이익의 흑자전환을 내다봤다. 이에 투자의견 ‘매수’를 유지하면서 목표가를 기존 2만5000원에서 2만6000원을 제시했다. 6일 종가는 2만4250원이었다.

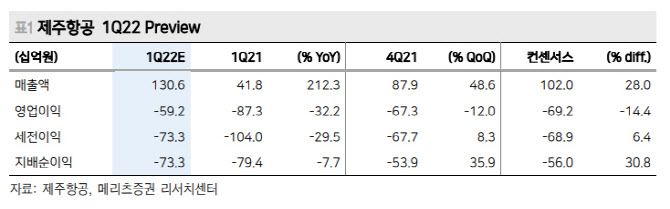

배기연 메리츠증권 연구원은 7일 보고서에서 올해 1분기 매출액은 전년 동기 대비 212.3% 늘어난 1306억원, 적자가 지속되는 영업적자 592억원으로 추정했다. 매출 기준으로 2019년 1분기 대비 33.2% 수준으로, “보릿고개를 넘어가는 구간”이라고 표현했다.

결정적인 변수로 국제 유가를 꼽았다. 판매 가격에 영향을 덜 미치지만 비용과 연관되기 때문이었다. 배 연구원은 “대형항공사(FSC)와 달리 저비용항공사(LCC) 업체들의 국제선 매출(Yield)와 유가 간 상관관계는 미미하다”면서 “FSC 국제선 매출와 유가 간 상관계수가 0.62인 반면, 제주항공의 국제선 매출과 유가 간 상관계수는 0.12로 유가 보다는 일본, 중국, 대양주, 기타 아시아 지역별 여객 회복의 정도가 매출을 결정하는 구조”이라고 설명했다.

하지만 연료비는 유가와 공급량(ASK, Available Seat Kilometers)의 함수값이기 때문에 유가와 높은 상관관계를 보인다고 짚었다. 즉 유가가 변동할 때 가격과 비용이 연동하는 FSC와 달리 LCC의 이익변동폭은 유가에 따라 크게 확대될 개연성이 있다는 의미였다.

엔저 현상은 긍정적인 요소로 꼽았다. 일본 정부가 하늘길을 조기에 개방한다면 LCC 업체 전반 수혜로 작용할 수 있기 때문이다. 일본은 제주항공의 2017~19년 국제선 매출 비중의 32%를 차지하는 주요 노선이었다. 배 연구원은 “경상수지 적자 전환, 다른 국가들의 완화적 통화정책에 따른 캐리트레이드(금리가 낮은 국가에서 돈을 빌려 높은 수익률이 예상되는 다른 나라의 주식이나 채권에 투자하는 것) 수요 감소 등 안전자산으로서 엔화의 지위를 유지해오던 동력이 약해진 상황”이라면서 “일본정부가 엔화가치 절상을 위해 국내총생산(GDP) 대비 2.0%를 차지하는 관광경제 진흥을 위해 닫았던 하늘길을 조기에 개방할 수 있다”고 전망했다.

2023년 제주항공의 감가상각비는 1621억원으로 기업가치 대비 상각전영업이익(EV/EBITDA) 7배 적용시 4월 6일 제주항공의 시가총액의 94.0% 수준이다. 배 연구원은 “2023년 여객시장의 정상화, 국제유가가 60~70달러 수준으로 안정화가 가능하면, EBITDA 2755억원에 리오프닝 멀티플 6.7배 적용한 적정주가 2만6000원을 제시한다”고 설명했다.