한은, '금융안정 상황(2022년 3월)' 점검

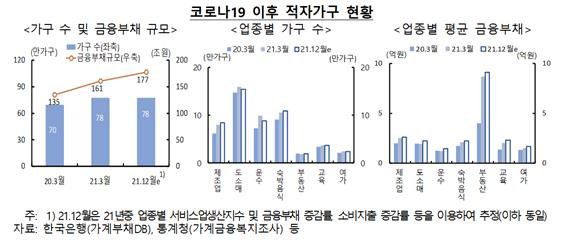

[파이낸셜뉴스] 코로나19 이후 자영업자들의 어려움이 지속되는 가운데 자영업자 가구 중 적자 가구가 78만 가구에 이르는 것으로 추정됐다. 이들 적자 가구가 보유한 금융부채는 177조원에 달했다.

24일 한국은행이 금융통화위원회 정기회의(금융안정회의)를 통해 점검한 '금융안정 상황(2022년 3월)'에 따르면 2021년말 현재 금융부채를 보유한 자영업가구 중 적자가구는 약 78만 가구로 전체 자영업가구의 16.7%로 추정됐다. 이들 적자가구가 보유한 금융부채는 177조원으로 전체 자영업가구 금융부채의 36.2% 수준으로 나타났다.

업종별로 보면 코로나19 이후 적자가구는 주로 도소매, 숙박음식 등 대면서비스업종에서 증가했다. 금융부채의 경우 대부분의 업종에서 증가한 가운데 부동산업종이 상대적으로 크게 증가했다. 이는 차입을 통한 부동산 투자 확대와 공실률 증가 등에 따른 수지 악화 영향이라는 분석이다.

|

이상형 한국은행 부총재보가 24일 오전 서울 세종로 한국은행에서 열린 금융안정 상황(2022년 3월) 설명회에서 발언하고 있다. 한국은행 제공 |

|

[파이낸셜뉴스] 코로나19 이후 자영업자들의 어려움이 지속되는 가운데 자영업자 가구 중 적자 가구가 78만 가구에 이르는 것으로 추정됐다. 이들 적자 가구가 보유한 금융부채는 177조원에 달했다.

24일 한국은행이 금융통화위원회 정기회의(금융안정회의)를 통해 점검한 '금융안정 상황(2022년 3월)'에 따르면 2021년말 현재 금융부채를 보유한 자영업가구 중 적자가구는 약 78만 가구로 전체 자영업가구의 16.7%로 추정됐다. 이들 적자가구가 보유한 금융부채는 177조원으로 전체 자영업가구 금융부채의 36.2% 수준으로 나타났다.

업종별로 보면 코로나19 이후 적자가구는 주로 도소매, 숙박음식 등 대면서비스업종에서 증가했다. 금융부채의 경우 대부분의 업종에서 증가한 가운데 부동산업종이 상대적으로 크게 증가했다. 이는 차입을 통한 부동산 투자 확대와 공실률 증가 등에 따른 수지 악화 영향이라는 분석이다.

이들 적자가구(78만 가구)는 유동성 위험도 나타났다. 이들중 유동성 위험가구는 27만가구로 추정됐다. 유동성 위험가구는 적자감내기간이 1년 미만인 가구다. 다만 정부의 금융지원 조치와 불확실성에 대비한 차입 증가 등의 영향으로 금융자산이 증가하면서 유동성 위험가구 증가폭은 1만 가구로 제한됐다. 이는 적자가구 증가폭(8만 가구)에 비해 낮은 증가폭이다. 업종별로 유동성 위험가구는 2021년 들어 도소매 및 운수업 등에서는 줄어드는 모습이지만 오미크론 확산으로 매출 회복세가 상대적으로 더딘 숙박음식업 및 교육 등에서는 증가했다.

이들 유동성위험 가구의 금융부채 규모는 72조원이었다. 이는 자영업가구 금융부채의 14.6% 수준이다. 차입 확대로 2020년 3월말 59조원보다 13조원 증가했다.

이런 가운데 잠재 취약차주의 비중은 상승한 것으로 나타났다. 잠재 취약차주는 다중채무와 저소득·저신용 등 취약차주 특성에 근접해 있으면서 대내외 여건 악화시 취약차주로 전락할 수 있는 차주로 2021년말 16.8%로 나타났다. 코로나19 이후 각종 지원조치로 취약차주의 비중은 계속 하락했지만 잠재 취약차주는 늘어난 것이다. 소득여건이 악화될 경우 이들 잠재취약 차주가 취약차주로 전락할 수 있다는 우려다. 실제 지난 2016년 전후 가계소득이 크게 부진했던 시기 취약차주 비중이 상당폭 상승했다는 설명이다.

이상형 한은 부총재보는 "정부의 금융지원은 대출금리가 오르는 가운데 자영업자들의 상환 부담을 줄여 단기적으로 자영업자 부실 위험을 낮추는 데 기여할 수 있다"며 "다만 금융지원이 장기화되면 잠재부실이 이연, 누적되는 부작용이 커질 수 있어 자영업자들의 업황과 차입 정도를 보면서 관련 금융기관의 대손충당금을 충분히 적립해 만기연장 유예조치 종료에 대비할 필요가 있다"고 말했다.