스태그플레이션·달러 유동성 지표 악화 우려

한은, 연말 기준금리도 1.75~2.00%서 1.50~1.75%도 하향

러시아 익스포져 1500억달러…유동성 위기 우려도

한은, 연말 기준금리도 1.75~2.00%서 1.50~1.75%도 하향

러시아 익스포져 1500억달러…유동성 위기 우려도

|

(사진=AFP) |

[이데일리 최정희 기자] 러시아의 우크라이나 침공으로 촉발한 러시아 경제·금융 제재 여파가 경기를 위축시키고 물가를 상승시키는 것을 넘어 최악의 경우 금융위기로 번질 수 있다는 우려가 나오고 있다. 이달 정책금리 인상의 닻을 올릴 미국 연방준비제도(Fed·연준)를 포함한 주요국 중앙은행의 긴축 강도가 약해질 수 있다는 전망이 나온다. 우리나라에서도 올 연말 기준금리가 연 1.75~2.00%에 달할 것이란 전망에 힘이 빠지고 있다.

러 익스포져 1500억달러, 누가 갖고 있나…유동성 위기설도

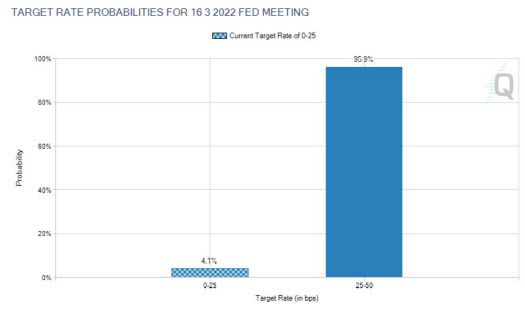

시카고상품거래소(CME) 페드워치(Fed watch)에 따르면 미 연준이 이달 15~16일(현지시간) 열릴 연방공개시장위원회(FOMC)에서 정책금리(0~0.25%)를 0.25%포인트 인상할 확률이 90%를 훌쩍 넘어서고 있다. 러·우 전쟁 전까지만 해도 0.50%포인트 올릴 확률이 90%를 넘었으나 금리 인상폭이 크지 않을 것이란 전망에 힘이 실리고 있다. 골드만삭스는 유럽중앙은행(ECB)이 3월 양적완화 종료 계획을 발표하지 않을 수 있다고 전망했다.

|

3개월 리보-OIS 금리차(출처: ICMA그룹) |

러·우 전쟁으로 국제유가가 배럴당 110달러를 넘어서고 알루미늄, 니켈, 팔라듐, 밀, 옥수수 등 각종 원자재 가격이 치솟으면서 물가 상승세가 크게 오를 것으로 예상되지만 동시에 경기 침체가 나타나는 스태그플레이션(Stagflation) 우려가 커질 것으로 보이기 때문이다. 섣부른 금리 인상이 경기 침체를 가속화할 수 있단 우려다.

이뿐 아니다. 서방국가의 러시아 경제·금융 제재가 유동성 위기 등으로 번질 우려도 제기된다. 크레디트스위스(CS)는 “미국, 유럽연합이 러시아 일부 은행을 스위프트(SWIFT·국제금융통신망)에서 퇴출하는데 합의함에 따라 지급결제 불가 위험이 시스템적 위험으로 확산될 가능성도 고조되고 있다”고 밝혔다.

|

3월 FOMC에서의 정책금리 인상 확률(출처: CME) |

파이낸셜타임스(FT)에 따르면 외국인 투자자의 작년 말 러시아 국채 및 주식 잔액은 1500억달러에 달한다. 러시아 달러 표시 부채는 200억달러, 루블화 표시 국채는 410억달러, 러시아 주식 보유 규모는 860억달러다. 이탈리아, 프랑스의 러시아 익스포져는 각각 250억달러로 가장 많고 오스트리아가 175억달러로 그 다음을 차지하는 것으로 알려졌다. 미국은 147억달러에 불과한 것으로 전해지고 있으나 씨티가 밝힌 액수만 100억달러에 육박해 미국 금융기관이 보유한 러시아 익스포져가 더 클 수 있다는 관측이 나온다.

러시아 익스포져의 실체가 불명확한 상황에서 달러 유동성 지표들도 악화되고 있다. 달러를 빌리는 데 드는 비용이 커지고 있다는 얘기다. 미국 단기 자금조달 시장을 보여주는 3개월 `리보(LIBOR)-OIS(오버나이트스왑) 스프레드`는 최근 11bp(1bp=0.01%포인트)까지 올라 작년 4월 이후 가장 높았다. 3개월물 유로-달러 스와프포인트는 지난달 말 40bp 수준까지 치솟아 2020년 3월 팬데믹 이후 최고치를 기록했다. 이는 한 달 전에 고작 8bp 수준이었으나 다섯 배 가까이 오른 것이다.

미쓰비시UFJ파이낸셜그룹은 “러시아는 세계 11위 경제 대국이고 16위 수출국으로 유럽 가스의 41%, 원유의 27%를 공급하고 이 중 30%가 우크라이나를 통해 운송된다”며 “시장이 경제적 피해를 과소평가하고 있을 소지가 있다”고 내다봤다.

다만 아직까진 유동성 위기로 번질 가능성은 낮다는 게 다수 의견이다. 최성락 국제금융센터 자본유출입분석부장은 “서방 은행들이 2014년 러시아의 크림반도 병합 이후 러시아 익스포져를 줄여왔기 때문에 러시아 제재에 따른 디폴트 위기 가능성은 극히 낮다는 게 주류 의견”이라며 “달러 유동성 지표 악화는 불안 심리에 달러 선호도가 강해진 것으로 봐야 한다”고 밝혔다.

금리 인상 전망, 연말 1.50~1.75% 수준으로 낮아져

러·우 전쟁으로 경기 침체와 물가 급등에서 외줄타기를 해야 하는 주요국 중앙은행들의 긴축 정책에도 속도 조절이 예상된다. 이에 우리나라 기준금리 인상 속도 역시 기대치가 낮아지고 있다. 김상훈 KB증권 연구원은 “연준 긴축 강도가 강해질 것이란 의견이 나오면서 연말 우리나라 기준금리가 1.75~2.00%에 달할 것이란 전망이 많았으나 우크라 사태에 1.50~1.75%로 낮아졌다”고 밝혔다. 주원 현대경제연구원 경제연구실장은 “스태그플레이션 하에선 국가마다 다르겠지만 금리 인상 속도가 빨라지기 어렵다”고 말했다.

반면 일부에선 연준이 기존의 긴축 속도를 유지하거나 빨라질 것이란 예측도 나온다. 노무라증권은 “연준이 단기적으로 통화정책 정상화에 신중하게 접근할 것으로 예상되나 연간으론 매파적 기조를 유지할 것”이라며 “3월엔 정책금리를 0.25%포인트 올리지만, 올해 연간으론 1.75%포인트를 인상할 가능성이 있다”고 점쳤다.