가계대출규제에 금리상승까지 겹쳐

연봉 낮을수록 불이익 더 커

자산 양극화 부작용 부추길 우려도

연봉 낮을수록 불이익 더 커

자산 양극화 부작용 부추길 우려도

|

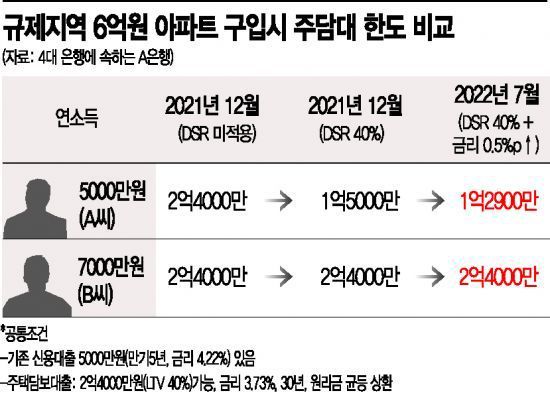

[아시아경제 심나영 기자, 송승섭 기자] 저연봉자일수록 고연봉자보다 가계대출 규제와 금리상승의 불이익을 크게 받는 것으로 나타났다. ‘갚을 수 있는 만큼만 빌려라’는 기조로 가계대출을 잡겠다는 의도로 금융당국은 1월부터 총부채원리금상환비율(DSR) 규제를 더 조였다. 대출규제에 금리 인상기까지 맞물리면서 양극화를 부추기는 부작용을 만들 수 있다는 점이 문제다.

A씨 2억4000만원 → 1억2900만원

B씨 2억4000만원 그대로

대출규제 탓…저연봉자, 내집 마련 더 멀어져

12일 아시아경제는 한 시중은행과 함께 연봉 5000만원을 받는 직장인 A씨와 7000만원을 받는 직장인 B씨가 6억원짜리 아파트를 사려고 할 때를 가정해 받을 수 있는 주담대 금액을 시기별로 분석해봤다(표 참조). 그 결과 작년 12월 대비 올해 7월 A씨의 한도는 절반으로 뚝 떨어졌다. 반면 B씨의 대출 가능 금액 그대로 유지됐다. 작년 연말까지는 한도가 똑같았지만, 연봉이 낮은 A씨만 반년만에 내집 마련의 꿈에서 멀어졌다.

시뮬레이션에서는 요즘 직장인들의 대출 행태를 반영해 두 사람 모두 신용대출 5000만원을 이미 받은 상태로 설정했다. 주담대 조건도 똑같이 적용했다. 이런 전제로 작년 12월(차주 단위 DSR규제 미적용)→올해 1월(총대출액 2억원 초과 DSR 40%)→7월(1억원 초과 DSR 40%, 금리 0.5%포인트 인상시)로 주담대 한도 비교 구간을 정했다.

A씨의 한도는 2억4000만원→1억50000만원→1억2900만원으로 떨어졌다. 반면 B씨는 이 기간 내내 2억4000만원까지 받을 수 있었다. 연봉이 낮은 A씨의 대출 여력만 현저히 줄어들었다. 시중은행 관계자는 "A씨는 1년 간 갚을 원리금을 2000만원 한도 내에서만 빌릴 수 있고, 이자가 높아질수록 대출 한도가 줄어든다"며 "B씨는 1년 상환금액이 2800만원이라 규제와 이자 충격을 흡수해 집을 살 때 훨씬 유리하다"고 설명했다.

향후 집값 상승기가 다시 오면 대출을 받아 집을 산 B씨와 못 산 A씨의 자산격차는 더 커질 수밖에 없다. 성태윤 연세대학교 경제학부 교수는 "소득이 있고 갚을 능력이 된다면 대출을 늘리도록 DSR규제를 개편해야 한다"고 말했다.

시중銀 대출총량 규제 탓…연말 '대출난민' 속출할 듯

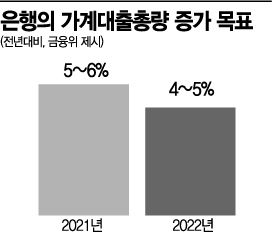

5대 시중은행의 1월 가계대출 잔액이 8개월만에 줄어들며 ‘가계부채 파이터’를 자처한 금융위원회는 가슴을 쓸어내렸지만, 보이지 않는 곳에선 ‘대출 난민’ 우려가 나오고 있다. 당장은 지난달부터 적용된 DSR(총부채원리금상환비율) 규제가 난관이지만, 금융업계는 연말에 더 큰 고비가 올 것이라고 전망한다.

금융위원회가 은행권에 제시한 가계대출총량 증가 목표 수위가 작년(5~6%)보다 올해(4~5%) 더 올라갔기 때문이다. 작년에는 은행권의 가계대출액이 1년 전보다 110조원 증가한 걸로 추정되는데, 올해는 최대 97조원까지만 늘릴 수 있다는 말이다. 국내 은행들이 가계에 빌려줄 수 있는 돈이 전년보다 13조원 가량 줄어든다는 의미이기도 하다.

|

이럴 경우 DSR규제에 따라 연간 원리금 상환액을 연소득의 40%까지 밖에 못 받았던 대출자들이 연말에는 이 한도마저 빌릴수 없는 사태가 속출할 수 있다는 것이다. 작년 연말에도 은행들은 총량목표를 맞추려고 급하게 대출 억제를 하다보니 대출이자를 올리는 방법까지 썼었다.

정부가 올해 부동산 공급물량을 늘린다고 하는데 금융당국은 대출을 조이는 건 앞뒤가 안 맞는 정책이란 지적도 있다. 정부 고위관계자는 "은행에서 돈 빌리기가 더 어려워졌는데 실수요자들이 신규대출 없이 어떻게 집을 살 수가 있겠나"라며 "대출총량규제는 보완할 필요가 있다는 말이 정부 내에서도 나온다"라고 전했다.

저신용자들이 주로 이용하는 2금융권과 대부업체의 대출 문턱도 높아지는 추세다. 법정최고금리 인하와 가계대출 총량규제 영향 탓이다. 지난해 법정최고금리는 연 24%에서 20%로 내려갔고, 저축은행 총량규제 목표치는 21.1%에서 10.8~14.8%로 강화됐다.

고승범 금융위원장이 총량규제 시 중금리 대출을 제외해 저신용자들의 대출 숨통을 열어주는 방안을 검토하겠다고 밝혔지만, 두 달이 지나도록 감감무소식이다. 한 저축은행 관계자는 "중금리 대출은 규제에서 제외해달라고 요구해왔지만 아직 금융당국에서 내려온 지시가 없다"고 말했다. 올해 2월 현재 기준으로 79개 저축은행 중에서 약 60% 이상이 저신용자(600점 미만)에 대출을 내주지 않는 상황이다. 저신용대출 비중이 1%가 넘지 않는 저축은행도 10곳 이상이었다.

심나영 기자 sny@asiae.co.kr

송승섭 기자 tmdtjq8506@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>