|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

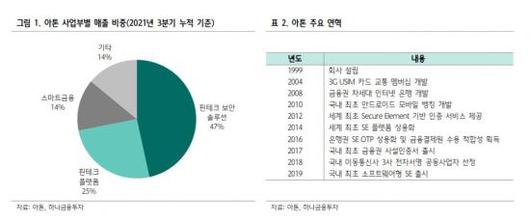

아톤은 1999년에 설립된 핀테크 보안 솔루션 업체이다. 2020년 12월 전자서명법 시행에 따라 기존 금융거래에서 보안인증을 담당하던 공인인증서가 소멸되고 민간 영역의 인증 시장이 활성화되면서 부각된 업체다.

김두현 하나금융투자 연구원은 "아톤은 핀테크 보안 솔루션 사업의 고객 확보가 지속적으로 확대될 전망이며, 트래블룰 사업 관련 업비트의 자회사 람다256과의 시너지 및 신규 업체와 투자가 본격화됐다"며 "이는 올해 실적에 온기 반영될 것으로 기대된다"고 설명했다.

아톤은 지난 21일 두나무 계열사 람다256과 디지털 가상자산 및 블록체인 사업을 위한 포괄적 사업협력(MOU)를 체결했다. 금융권 고객과 레퍼런스 보유하고 보안·인증 사업을 통한 '레그테크(규제와 기술의 결합을 의미)'에 대한 이해를 바탕으로 시너지를 낼 수 있을 것으로 기대를 모았다.

‘루니버스’ 관련 사업 확장도 예상된다. 루니버스는 가상자산사업자가 자체적으로 블록체인 서비스를 개발할 수 있게 도와주는 플랫폼이다. 이를 통해 트래블룰 솔루션 공급과 서비스형 블록체인 플랫폼(BaaS) 업체로 확장이 가능할 것으로 전망된다.

아톤의 올해 매출액은 570억원, 영업이익은 132억원으로 전년대비 각각 30.7%와 45.1% 성장할 것으로 전망된다. 핀테크 보안 솔루션의 안정적 매출 및 고객사가 추가되고, PASS 핀테크 플랫폼 사업 이용 기관 및 발급건수 확대, 생체인증 원천기술 업체향 투자로 보안인증 사업의 시너지가 낼 것으로 보인다. 또 뮤직카우, 업비트 등과 MOU를 통한 신규사업 및 비금융권 확장 모멘텀으로 실적 성장이 가능할 것으로 전망됐다. 김 연구원은 "SI성 스마트금융 사업에 대한 수요가 증가함에 따라 높은 마진이 기대되는 사업을 위주로 선별하여 집중함으로써 영업이익률 개선이 전망된다"고 전했다.

지연진 기자 gyj@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.