상단기준으로 4.67% vs 4.43%

주담대 상승속도도 지표금리 2배

주담대 상승속도도 지표금리 2배

|

정부의 틀어막기식 규제에 대출 시장에 혼란이 일고 있다. 주택담보대출과 신용대출 금리 간의 역전 현상이 발생하고 제2금융권인 지역농협의 신용대출 금리가 시중은행보다 더 낮아지는 상황이 나타나고 있다. 또 주담대 금리는 지표금리보다 2배 이상 빠르게 오르며 기존 대출자의 피해가 커지고 있다.

|

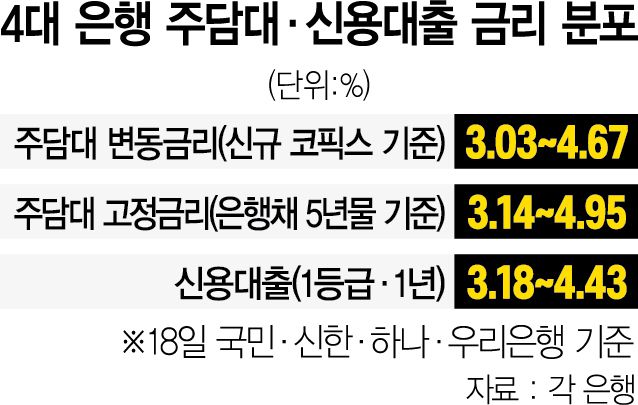

18일 금융권에 따르면 KB국민·신한·하나·우리 등 4대 은행의 이날 기준 주담대 금리는 3.03~4.67%(신규 코픽스 기준)에 분포됐다. 반면 신용대출 금리는 3.18~4.43%(신용 1등급 대출자 1년 대출 기준)였다. 주담대 금리가 상단 기준으로 신용대출보다 높은 셈이다. 고정금리 주담대를 보면 격차는 더 벌어진다. 3.14~4.95%를 기록하며 상단 기준 신용대출보다 0.5%포인트 이상 높았다. 주담대는 주택을 담보로 잡기 때문에 신용대출보다 금리가 낮기 마련인데 시장 원리와는 정반대의 현상이 나타나고 있는 것이다.

주담대 금리의 상승 속도도 무척 빨랐다. 이날 기준 4대 은행의 주담대 금리는 3.03~4.67%로 지난달 3일의 2.8~4.3%에 비해 0.23~0.37%포인트 올랐다. 반면 이 대출 상품의 지표금리 역할을 하는 신규 코픽스는 9월 1.02%에서 10월 1.16%로 0.14%포인트 상승하는 데 그쳤다. 실제 금리 상승 폭(상단 기준 0.37%포인트)이 지표금리 상승 폭(0.14%포인트)의 2배 이상을 기록했다.

이는 금융 당국의 가계대출 총량 규제 때문으로 풀이된다. 은행 입장에서는 당국이 제시한 올해 가계대출 증가율(5~6%)을 맞추기 위해 아무래도 개별 대출 규모가 큰 주담대를 조일 수밖에 없고, 결국 금리를 빠르게 올려 대응에 나선 것으로 해석된다.

이 외에 예금은행의 신용대출 금리가 2금융권인 지역농협보다 높은 기현상도 이어지고 있다. 또 A 시중은행의 전문직 신용대출 최저 금리는 이날 기준 3.37%로 일반 직장인 신용대출 최저 금리(3.19%)보다 오히려 높았다. 김대종 세종대 교수는 “개별 금융사도 대출자 신용 평가를 하는데 정부 차원의 규제까지 가해 금융 왜곡 현상이 확산하고 있다”며 “이런 기조가 계속되면 시장 혼란은 더 가속화될 것”이라고 우려했다.

이태규 기자 classic@sedaily.com

[ⓒ 서울경제, 무단 전재 및 재배포 금지]