현대차증권 보고서

[이데일리 조해영 기자] 현대차증권은 1일 리포트를 통해 앞으로 거시경제 여건을 고려하면 국제 외환시장에서 중장기적으로 달러화 강세 가능성을 대비해야 할 것이라고 전했다. 2010년대 미국경제 호황에 다른 달러화 강세가 2020년대에도 이어질 가능성에 주목해야 한다는 것이다.

오창섭 현대차증권 연구원은 이날 리포트에서 “현재 원·달러 환율 컨센서스는 중장기적으로 하락세를 전망하고 있는 상황”이라며 “2020년 코로나19 사태 이후 국제 외환시장에서는 환율변동성이 크게 확대한 가운데 향후 환율 방향성에 대한 불확실성이 높아졌다”고 전했다.

그는 “그러나 거시경제 여건을 고려할 때 향후 국제 외환시장에서는 중장기적 달러화 강세 가능성을 대비해야 할 것으로 판단한다”고 전했다. △미국의 통화긴축 기조 전환 △바이든노믹스에 따른 미국경제 호황 △미국-유럽 내외 금리차 확대 등을 달러화 강세를 전망하는 요인으로 꼽았다.

오 연구원은 “중장기적으로 달러화 강세요인이 우세한 것으로 판단하는 가운데 우선적으로 미국의 통화 긴축 영향을 주목한다”며 “2014년 이후 미국 통화긴축 당시에 달러화 지수는 80 수준을 저점으로 100대 초반까지 상승했던 경험이 있다”고 설명했다.

|

오창섭 현대차증권 연구원은 이날 리포트에서 “현재 원·달러 환율 컨센서스는 중장기적으로 하락세를 전망하고 있는 상황”이라며 “2020년 코로나19 사태 이후 국제 외환시장에서는 환율변동성이 크게 확대한 가운데 향후 환율 방향성에 대한 불확실성이 높아졌다”고 전했다.

그는 “그러나 거시경제 여건을 고려할 때 향후 국제 외환시장에서는 중장기적 달러화 강세 가능성을 대비해야 할 것으로 판단한다”고 전했다. △미국의 통화긴축 기조 전환 △바이든노믹스에 따른 미국경제 호황 △미국-유럽 내외 금리차 확대 등을 달러화 강세를 전망하는 요인으로 꼽았다.

오 연구원은 “중장기적으로 달러화 강세요인이 우세한 것으로 판단하는 가운데 우선적으로 미국의 통화 긴축 영향을 주목한다”며 “2014년 이후 미국 통화긴축 당시에 달러화 지수는 80 수준을 저점으로 100대 초반까지 상승했던 경험이 있다”고 설명했다.

이어 “2020년 하반기를 기점으로 미국의 장기금리가 유럽 대비 상대적으로 큰 폭으로 상승하면서 금리차 확대가 지속되고 있는 상황”이라며 “달러화지수에서 유로화가 차지하는 비중이 58%로 크기 때문에 미국-유럽 채권금리 차이는 달러 가치에 크게 영향을 미친다”고 전했다.

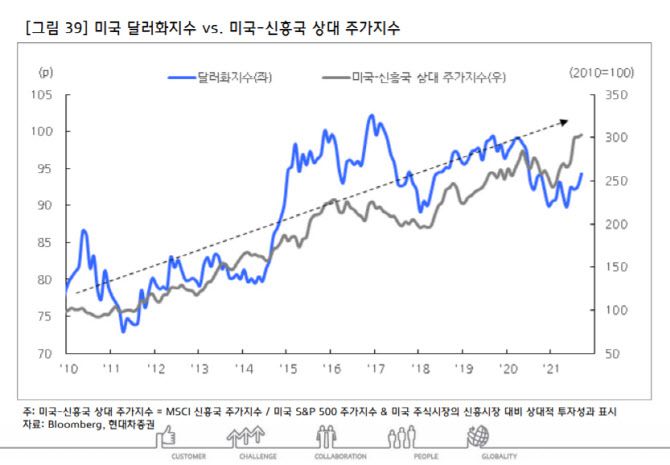

미국 시장이 상대적으로 양호한 투자성과를 보이는 것도 달러화 강세 요인으로 작용한다고 전했다. 오 연구원은 “전 세계 투자자금 이동에서 미국 주식시장으로 자금이 유입되면서 달러 매수가 늘어나는 효과”라며 “2010년 이후 국제 금융시장에서는 미국 주식시장이 상대적으로 아웃퍼폼(Outperform)을 보이면서 달러화 강세가 지속되고 있다”고 전했다.

마지막으로 “중장기적으로 달러화 강세요인이 우세한 가운데 미국 정권별 달러화 방향성 차별화에도 주목할 필요가 있다”며 “미국 민주당의 경우 자유무역과 함께 상대적으로 달러화 강세를 용인하는 경향”이라고 덧붙였다.