5대 은행 3월 대출액 급증

대기업 8조·주담대 4.6조↑

경제강자들 위기방패 강화

가계자금 증시이동 가능성

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

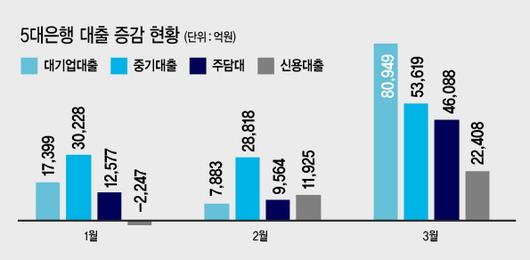

KB국민·신한·우리·하나·NH농협은행의 지난달 주담대는 4조6088억원 늘어나며 지난 2015년 12월(5조6238억원) 이후 가장 큰 폭의 증가세를 보였다. 덕분에 가계대출도 6조8496억원으로 불어나 지난 2015년 11월(10조1822억원) 이후 4년 4개월 만에 가장 크게 늘었다. 특히 정부의 강력한 부동산 규제로 인해 부동산 시장이 진정국면에 들어선 상황에서 주담대 대출의 급증은 이례적이다. 주담대는 1월에 1조2557억원, 2월에 9564억원 늘어나는 데 그쳤었다.

코로나19 확산이 본격화되면서 경제 위기에 대비해 현금을 확보하려는 수요가 주담대 급증으로까지 이어졌다는 분석이 나온다. 최근 개인들의 주식투자가 급증한 것과도 연관지을 수 있다. 은행권 관계자는 “주담대 목적이 꼭 주택 구입에 맞춰진 것은 아니다”며 “주택을 담보로 맡겨 상대적으로 낮은 이자로 여유 자금을 확보해 새로운 투자 자금으로 활용할 가능성도 있다”고 말했다.

3월 대기업 대출 잔액도 82조7022억원으로 전월에 비해 8조949억원 늘었다. 지난 2월 전월대비 7883억원 증가했던 것과 비교하면 대기업대출 증가 규모가 한달새 10배 이상 늘었다. 그동안 대기업 대출의 증감 규모는 커봐야 2조원 안팎에 그쳤다.

은행권에선 채권시장 경색을 대기업대출 급증의 배경으로 지목한다.

한 시중은행 관계자는 “대기업들은 보통 회사채를 통해 직접금융시장에서 자금을 조달해 왔다”며 “코로나19 확산으로 직접 자금조달이 어려워지자 은행에 보유하고 있던 한도 대출을 급히 실행한 것으로 보인다”고 말했다.

위기에 대비해 선제적인 유동성 확보 차원으로도 읽힌다. 코로나19가 실물 경제마저 위협하고 있는 상황에서 대기업들의 신용등급 하락도 점쳐지고 있다.

경제단체 관계자는 “결산이 끝나고 4월 중에 은행들은 대기업 신용을 조정한다”며 “현재와 같은 위기 상황에서 신용등급 하락 가능성이 높기 때문에 대기업들이 미리미리 현금을 확보하는 측면도 있다”고 말했다.

이승환 기자

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.