[아시아경제 문채석 기자]우리은행이 판매한 독일금리 연계 파생결합증권(DLF)의 약정수익률 연 4.04%는 관련 금융회사 수수료를 고려하면 투자부적격 등급 국가의 국채 수익률인 연 13.7~15.9%가량 수익을 내야 지급이 가능한 수준이란 주장이 제기됐다. 금융감독원으로 하여금 독일금리가 내리는 와중에 파생결합증권(DLS)을 추가 발행한 증권사에 대한 강력한 제재 조치를 내리라는 요구도 나왔다.

8일 국회 정무위원회 소속 유동수 더불어민주당 의원은 이날 오전 10시 금감원 국정감사를 앞두고 우리은행이 판 DLF를 문제삼았다. 은행, 자산운용사, 증권사, 외국계 투자은행(IB) 등 금융사 수수료를 고려하면 사실상 '정크본드' 투자 수준으로 위험한 투자였다는 주장이다.

|

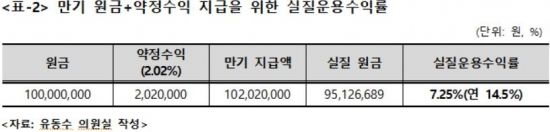

유 의원은 지난 1일 금감원의 '주요 해외금리 연계 DLF 관련 중간 검사결과' 발표에 따르면 독일금리 연계 DLF 관련 금융회사별 수수료는 6개월 기준으로 외국계 IB 3.43%, 은행 1%, 증권회사 0.39%, 자산운용사 0.11%다. 수수료 합계는 4.93% 수준이고, 고객 약정수익률은 6개월 기준으로 2.02%다.

이를 바탕으로 고객이 원금 1억원을 관련 DLF에 투자했을 경우 관련 금융사 수수료금액은 은행 100만원, 운용사 약 11만원, 증권사 약 39만원, 외국계 IB 약 338만원으로 총 약 488만원이다.

DLF 만기 시 원금손실 없이 고객에게 원금과 약정수익을 지급하기 위해선 금융회사 수수료를 뺀 원금 약 9500만원을 1억202만원(원금+약정수익)으로 불려야한다. 결국 수수료 제외 원금을 7.25%(연 14.5%) 수익률로 투자해야 하는 셈이다.

유 의원에 따르면 현재 연 14.5% 수준의 수익률 낼 수 있는 투자대상은 신용등급 Caa1(투자 부적격·무디스 기준) 수준의 국가 국채로 파키스탄 국채 6개월물(연13.75%), 이집트 국채 6개월물(연 15.97%) 정도다.

|

유 의원은 "이번 독일금리 DLF 사태는 관련 금융사인 은행, 운용사, 증권사, 외국계 IB는 전혀 리스크를 부담하지 않은 채 거의 5%에 달하는 수수료만 챙기면서 안전자산을 선호하는 은행 고객에게 투자부적격 등급 고위험 정크 본드에 투자한 것과 같은 수준의 위험을 전가한 것"이라고 비판했다.

그는 "모 증권사의 경우 독일 국채금리가 내리는 데도 DLS를 추가 발행하면서 외국계 IB가 리스크 증가로 더 높은 약정수익률 제시할 수 있는데도 이를 그대로 유지하는 대신 자사의 수수료를 높인 전형적인 도덕적 해이(모럴 해저드)를 나타냈다"며 "이런 행태에 대해 금감원이 강력한 제재 조치를 내려야 한다"고 촉구했다.

문채석 기자 chaeso@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>