KB증권 보고서

"美 7월 선행지표 반등, 내년 코스피 기업 이익↑ 전망"

"올해까지는 실적 부진 이어질 듯..낙폭과대, 배당주 주목"

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 최정희 기자] 미국 연방준비제도(Fed, 연준)의 기준금리 인하에 힘입어 경기침체 선행지표 중 상당수가 7월 들어 바닥을 찍고 반등했다는 분석이 나왔다. 미국 선행지표들의 반등은 우리나라 기업 이익과 직결된다. 내년 중반께 기업 이익 증가가 예상되고 있다.

이은택 KB증권 연구원은 2일 보고서에서 “8월 들어 경기침체에 대한 경고 목소리가 커졌다. 금융 시장 역시 작년말부터 경기침체 시그널을 보내고 있다”며 “실제로 2분기 들어 고용지표 등은 경기침체 위협이 생각보다 가까이 있다는 신호를 보내기 시작했다”고 밝혔다.

실업률은 후행지표이지만 경기침체에 대해선 선행성을 가진다. 실업률 저점은 경기침체에 평균 9개월 가량 선행한다. 이 연구원은 “KB증권은 실업률보다 좀 더 먼저 경기침체 시그널을 잡기 위해 실업률을 약 3~4개월 선행하는 지표(KB Labor Market Index)를 만들었다”며 “그런데 최근 이 지표가 장기추세선에 매우 가까이 접근했고 데드크로스(부정 평가가 긍정 평가를 압도하는 상황)에 임박한 상황”이라고 말했다.

미국 컨퍼런스보드의 경기선행지수도 역시 중요 참고 지표다. 이 연구원은 “지금까지 이 데이터가 마이너스 영역으로 하락했을 때 경기침체에 빠지지 않은 적이 거의 없었다”며 “1960년 이래로 딱 세 번의 예외가 존재하는데 이 시기는 연준이 보험성 금리 인하를 했던 때”라고 말했다.

현 상황은 어떨까. 주요 경기 선행지표들이 악화되고 있지만 연준이 금리를 인하한 만큼 이들이 다시 반등하고 있다는 게 KB증권의 설명이다.

이 연구원은 “이들 선행지표들의 7월 데이터들이 모두 서프라이즈를 기록하며 반등했다”고 말했다. 7월 신규 고용은 16만4000명으로 예상치(16만5000명)를 하회했으나 KB Labor Market Index에 사용되는 세부 항목들이 대체로 긍정적으로 발표됐다. 컨퍼런스보드 경기선행지수 역시 반등했다. 7월 소비자심리지수는 135로 예상치(129)보다 높았고 선행지수도 112.2로 6월(111.6)에 비해 상승했다.

이 연구원은 “선행지표들의 반등은 과거와 동일하게 연준의 ‘보험성 금리인하’가 실물 경기에 긍정적인 영향을 이미 미치기 시작했다는 것을 의미한다”며 “연준이 시장의 과도한 금리 인하 기대감을 조정하고자 하지만 연내 한 차례 추가 금리 인하 가능성은 있다”고 밝혔다.

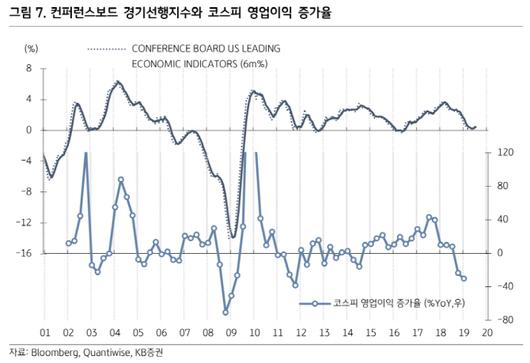

미국 선행지수 반등은 한국 증시에도 긍정적이다. 이 연구원은 “코스피 영업이익은 미국 선행지수와 관련이 크다”며 “미국 선행지수가 반등하는 해에 이익 증가율이 높게 나타났고 선행지수가 하락할 때 이익이 부진한 경향이 있다”고 설명했다. 실제로 미 선행지수는 작년초를 정점으로 둔화됐는데 한국 기업이익 역시 작년 하반기부터 급격하게 하향 조정됐다.

이 연구원은 “한국 기업이익의 상당 부분을 차지하는 반도체 사이클과 미국의 선행지수 사이클이 ‘리스탁킹 사이클(restocking cycle)’로 연결되고 있기 때문”이라며 “올 하반기 중 바닥이 나오고 리스탁킹 사이클의 반등도 내년 상반기 중에 나타날 것”이라고 설명했다. 이어 “미국과 중국간 무역분쟁이 잘 풀린다면 그 시점은 내년 초로 앞당겨 질 것이고 반대로 무역분쟁이 격화되면 내년 하반기 정도가 바닥이 될 것”이라고 덧붙였다. 어떤 경우에든 내년 코스피 상장기업의 이익은 생각보다 양호할 가능성이 높다는 분석이다.

다만 “올해까진 실적 부진이 이어질 것”이라며 “취약할 실적 모멘텀 속에서 투자 전략을 이행해야 할 때”라고 설명했다. 9월만 좁혀서 본다면 ‘낙폭과대와 배당대형주(에너지와 증권)’에 관심을 기울여야 한다고 밝혔다. 이 연구원은 “9월 증시는 8월 MSCI 이머징마켓(EM) 지수의 리밸런싱이 완료된 만큼 수급에서 숨통이 트인다”며 “낙폭 만회 이후 자동차, 인터넷, 조선기계 등 중장기 추천 업종으로 관심을 돌리는 것이 바람직하다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.