[머니투데이 황시영 기자] [작년 시작된 LNG선 수주 올 하반기 이후 실적 반영될 듯…현대重 1분기 흑자전환 예상]

조선 3사가 LNG(액화천연가스) 운반선을 중심으로 수주에 연이어 성공하고 있지만, 당장 1분기 실적 개선으로는 이어지기 힘들 전망이다. '수주 산업'인 조선업 특성상 수주 성과가 1~2년 후에나 실적으로 나타나기 때문이다.

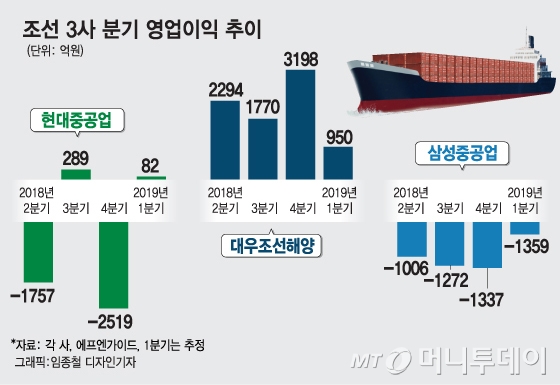

9일 금융정보업체 에프앤가이드에 따르면, 현대중공업 1분기 영업이익 컨센서스는 82억원으로 흑자 전환에 성공할 전망이다.

|

현대중공업 울산조선소/사진=머니투데이 DB |

조선 3사가 LNG(액화천연가스) 운반선을 중심으로 수주에 연이어 성공하고 있지만, 당장 1분기 실적 개선으로는 이어지기 힘들 전망이다. '수주 산업'인 조선업 특성상 수주 성과가 1~2년 후에나 실적으로 나타나기 때문이다.

9일 금융정보업체 에프앤가이드에 따르면, 현대중공업 1분기 영업이익 컨센서스는 82억원으로 흑자 전환에 성공할 전망이다.

현대중공업은 지난해 저조한 성적표를 받았다. 3분기에 영업이익 289억원으로 흑자전환했지만 해양플랜트 부문의 체인지오더(변경계약) 체결과 충당금 환입 등 일회성 요인이 반영된 결과다. 흑자전환은 일시적 현상이었고 4분기에는 영업적자(2519억원)로 돌아섰다.

올해는 지난해부터 본격화된 LNG선 수주가 실적에 반영돼 실적 개선이 기대된다. 업계 관계자는 "2017년 3분기에 바닥을 친 후 2018년부터 LNG선 수주가 이어지고 선가도 개선되기 시작했다"며 "이르면 올 하반기부터 지난해 LNG선 수주 성과가 실적으로 입증될 것"이라고 말했다.

현대중공업의 올해 영업이익은 1분기 82억원에서 2분기 124억원, 3분기 359억원, 4분기 675억원으로 올라갈 것으로 증권가는 추정했다.

|

대우조선해양은 지난해에 이어 흑자를 기록하겠지만 올해 LNG선 인도량이 줄고 저부가선종인 탱커 인도가 늘면서 이익이 줄어들 것으로 보인다. 1분기 영업이익 컨센서스는 전년대비 65% 감소한 1033억원으로 집계됐다.

이동걸 산업은행 회장도 대우조선해양이 정상화를 이루지 못한 상태로 보고 있다. 그는 지난해 7월 "올해와 내년, 2년 연속 목표 수주량을 달성하더라도 정상화를 이뤘다고 보기에는 시기상조"라고 평했다.

삼성중공업은 올해 흑자 전환은 어렵지만 적자 폭이 대폭 줄어들 것으로 보인다. 해양플랜트 가운데서도 드릴십에 강한 삼성중공업은 지난해 'LNG선 발주 붐' 혜택을 상대적으로 누리지 못했다.

1분기 영업이익 전망치는 평균 -367억원로 작년 1분기 -478억원보다 적자규모가 100억원 이상 감소할 전망이다. 적자 규모는 점차 줄어 올 4분기에는 37억원까지 떨어질 것으로 추정된다.

올 들어 조선업황이 살아나는 분위기다. LNG선 발주가 이어지고 있고 선가도 개선되고 있기 때문이다. LNG선 발주량은 2016년과 2017년 각각 10척, 18척에 머물렀으나, 지난해 76척으로 급등한 데 이어 올해 100척을 넘어설 것으로 추정된다. 앞으로 해양플랜트 부문 발주가 나올 가능성도 높다.

조선 3사는 이달말에서 다음달초 사이에 1분기 잠정실적을 발표할 예정이다.

황시영 기자 apple1@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>