|

그래픽=홍연택 기자 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[뉴스웨이 류소현 기자]

세계적인 K팝 그룹 방탄소년단(BTS)을 배출한 기획사 하이브가 '뉴진스 사태'로 주가가 롤러코스터를 타고 있다. 설상가상으로 1분기 실적마저 시장 예상치를 하회, 주가 상승 동력을 잃은 상태다.

이에 증권가에선 중장기적 실적 성장에 대해 긍정적으로 전망하면서도 '뉴진스 사태'로 인한 법적 공방으로 향후 2~3개월 동안은 주가 변동성이 클 것으로 내다봤다.

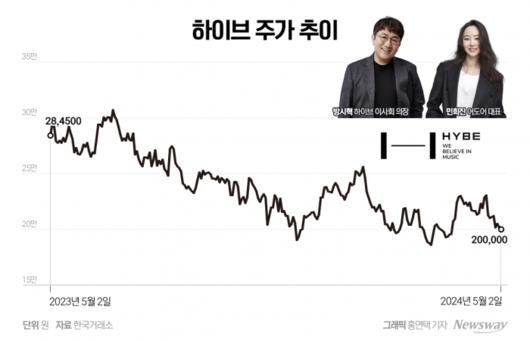

3일 한국거래소에 따르면 하이브는 오후 1시 38분 기준 전 거래일 대비 4000원(2.00%) 오른 20만4000원에 거래되고 있다. 영업일 기준 3거래일 만에 상승로 돌아섰지만 여전히 주가는 '뉴진스 사태'가 일어나기 전인 지난 19일 종가 대비 12% 넘게 빠진 상태다.

지난달 22일 오후 하이브가 소속 계열사이자 걸그룹 '뉴진스'의 기획사인 어도어가 경영권 탈취를 시도한 정황을 포착해 경영진 감사에 착수했다는 소식이 언론을 통해 처음으로 전해지며 하이브 주가는 하루 동안 7.81%가 빠졌다.

사흘 후인 25일 오후 민희진 어도어 대표는 기자회견을 열어 '경영권 탈취 시도는 사실이 아니며, 자신의 내부고발에 대한 하이브의 보복성 음해'라며 반박했다. 다음날인 26일 하이브 주가는 4.95% 재차 하락했다.

일련의 사건을 거치면서 지난달 19일에 9조6010조원이었던 하이브의 시가총액은 2일 종가 기준 8조3300억원으로 내려앉았다. 불과 2주 만에 시총 1조3000억원 가량이 증발한 셈이다.

이런 가운데 하이브는 지난 2일 시장 기대치에 미치지 못하는 1분기 실적을 발표했다. 하이브의 연결 기준 1분기 매출액은 3609억원으로 전년 동기 대비 12% 감소했다. 영업이익은 144억원으로 전년 대비 73% 급감했다. 각각 시장 컨센서스를 5.12%, 16.32% 하회하는 수치다.

그러나 증권사들은 중장기 실적 성장에 대해 긍정적인 전망을 유지하고 있다. 올해 미국 걸그룹 데뷔, 위버스 콘텐츠 수익화, 자회사 하이브IM을 통한 게임 신작 출시 등 실적 성장을 이끌 요소들이 포진해 있는 데다가 BTS가 올해 6월부터 한 명씩 군대를 전역해 내년 완전체 활동을 할 수 있는 만큼 고성장이 기대된다는 분석이다.

안도영 한국투자증권 연구원은 "1분기에 기존 가수들의 컴백 일정이 적었던 반면 투어스, 아일릿 등 신인 두 팀의 데뷔 관련 비용이 인식되며 영업이익이 부진했다"며 "2분기에는 TXT, 세븐틴, 엔하이픈, 뉴진스, 보이넥스트도어 등 주요 가수들의 음반 발매와 93만명 가량 규모의 공연이 예정되어 있어 강력한 분기 실적 반등이 예상된다"고 말했다.

임수진 대신증권 연구원은 "하이브는 올해 발매 신보 개수를 전년 대비 30% 이상 증가할 계획이며, 고성장이 기대되는 공연 부문에서도 횟수 기준 25% 확대할 계획을 발표했다"며 "2024년 실적은 BTS 부재에도 우상향할 것으로 보이고, 내년 방탄소년단의 완전체 컴백까지 고려하면 향후 최소 2, 3년간의 고성장이 기대되는 바 현재의 조정은 매수 기회로 판단한다"고 말했다.

다만 '뉴진스 사태'가 법적 공방으로 번질 가능성이 높은 만큼 단기적으로 주가 변동성은 피할 수 없을 것으로 보인다.

이기훈 하나증권 연구원은 "어도어 이슈의 핵심 쟁점 사항은 어도어 경영진의 배임 여부 혹은 해임을 결정할 만큼 충분한 근거가 있었는지 이며, 법적인 판단을 기다려봐야 한다"고 말했다. 안 연구원은 "법적인 마무리가 되기까지 최소 2개월 이상 소요될 전망이며 단기 변동성 확대에 대해 주의가 필요하다"고 말했다.

류소현 기자 sohyun@

저작권자(c)뉴스웨이(www.newsway.co.kr). 무단전재-재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.