|

서울 중구 명동 한 문 닫은 가게 앞에 대출 관련 광고지가 놓여 있다. 연합뉴스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

고금리가 지속되고 경기 반등 효과가 미미하면서 올 1분기 금융회사들의 대출 연체율이 일제히 올랐다. 주요 시중은행에서는 중소기업의 연체율 상승이 두드러졌고, 서민·개인사업자 대출이 많은 카드사·저축은행의 연체율도 치솟고 있다. 국내 기업부채가 글로벌 금융위기 당시와 유사한 수준이라는 분석도 나왔다.

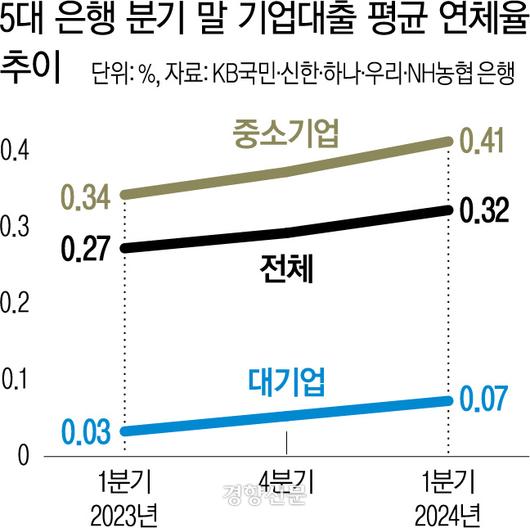

28일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 1분기 말 연체율(1개월 이상 원리금 연체) 평균은 0.32%로 집계됐다. 전년 동기(0.27%)는 물론 전 분기(0.29%)와 비교해 크게 높아졌다. 특히 상승세가 두드러지는 것은 중소기업 대출 연체율이다. 지난해 1분기 0.34%에서 4분기 0.37%, 올 1분기 0.41%로 뛰었다.

업종별로 보면 건설업의 연체율 상승폭이 컸다. 농협은행을 제외한 4대 은행의 1분기 말 기준 건설업 연체율 평균은 0.78%로, 전년 동기(0.37%)보다 2배 이상 커졌다. 한 시중은행 관계자는 “일부 건설사의 워크아웃(기업구조개선작업) 여파와 고금리 영향으로 연체율이 상승하고 부실채권이 늘었다”고 말했다.

연체율 급등에 은행들은 1분기에만 전년 동기보다 88.4% 많은 1조6079억원 상당의 부실채권을 상각·매각해 자산건전성 유지에 나섰다. 그럼에도 5대 은행의 1분기 말 기준 평균 고정이하여신(3개월 이상 연체된 부실채권) 비율은 0.28%로, 지난해 1분기 말(0.27%)보다 늘었다.

|

기업대출 연체율 추이 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

서민·개인사업자 대출이 많은 현금서비스와 카드론 등 카드사 연체율도 치솟고 있다. 신한카드의 1분기 말 연체율은 1.56%로, 2015년 9월(1.68%) 이후 9년여 만에 최고치를 기록했다. 같은 시점 하나카드 연체율은 1.94%, 우리카드는 1.46%, KB국민카드는 1.31%를 기록하며 2019년 1분기 이후 최고치를 보였다. 지난해 6.6%이던 저축은행 연체율이 1분기에는 7~8%에 달할 것이라는 관측도 나온다.

중소기업·개인사업자 취약차주 문제가 심각해지면서 국내 기업부채가 이미 글로벌 금융위기 당시와 유사한 수준의 취약성을 보인다는 분석도 나왔다.

신용상 한국금융연구원 선임연구위원 지난 27일 발표한 보고서에서 “최근 상환능력 취약기업의 차입금 비중이 외환위기시보다는 크게 낮으나, 평가지표에 따라 글로벌 금융위기 당시 수준에 근접 또는 일부 상회하는 것으로 조사됐다”고 밝혔다.

신 연구위원은 지난해 6월 말 기준으로 국내 취약기업의 상환능력을 이익·자산 기준으로 측정해 1998년 외환위기, 2007~2008년 글로벌 금융위기 때와 비교했다. 그 결과 조사 시점에 영업이익이 총 이자 비용에 미달(이자보상배율 1 이하)하는 취약기업의 차입금 비중은 57.4%로 외환위기 시 고점(67.8%) 수준에 비해서는 낮지만, 금융위기시 고점(34.1%)보다는 크게 높았다.

부채가 자기자본보다 2배 이상 많은 취약기업을 대상으로 조사했을 때도 결과는 비슷했다. 신 연구위원은 취약기업의 차입금 비중이 35.8%로, 금융위기시 고점(36.4%) 수준에 근접했다고 지적했다.

신 연구위원은 “기업부문 부실 규모가 경제 전반의 시스템 리스크로 전이될 정도로 크지 않은 것으로 평가된다”면서도 “고금리가 지속되고 부동산 시장 등 내수시장 침체가 여전히 진행형이라는 측면에서 면밀한 모니터링이 필요하다”고 말했다.

김지혜 기자 kimg@kyunghyang.com

▶ 매일 라이브 경향티비, 재밌고 효과빠른 시사 소화제!

▶ 국회의원 선거 결과, 민심 변화를 지도로 확인하세요!

©경향신문(www.khan.co.kr), 무단전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.