|

이미지투데이 / 사진=이미지투데이 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

#'베이비 부머' 마지막 세대인 1963생 A씨는 만 55세를 맞은 지난해 퇴직했다. 은퇴 후 소득이 없어 막막해 하던 차, 보유주택을 활용해 연금을 받을 수 있는 주택연금에 대한 설명을 들었다. 그러나 막상 가입하려고 보니 가입연령에 못 미쳤다. A씨는 "60세 정년 퇴직하기가 힘든데 주택연금 가입연령이 높아 막막하다"며 "돈 들어갈 일이 많은데 걱정"이라고 토로했다.

#B씨는 10년 전 이사다니기 불편해 주택을 구입했다. 투자보단 평생 거주하기 위한 목적이었는데 수년새 서울 집값이 들썩이면서 주택 시가가 9억이 넘었다. 노후를 위해 주택을 활용해 주택연금을 가입하려던 B씨는 "집 한채가 전 재산인데 연금 가입 기준이 안 된다"며 우려했다.

앞으로 A,B씨의 고민은 사라질 전망이다. 정부가 빠른 고령화 속도에 발맞춰 주택연금 가입연령을 60세 이상에서 55세 이상으로 낮추고, 퇴직연금 제도 도입을 의무화하는 등 노후소득 보장대책 마련에 나섰다.

━

인구정책 TF, 주택연금 가입문턱 낮춘 노후 자산형성 지원책 마련

━

13일 금융위원회와 기획재정부 등 범부처 인구정책 TF(태스크포스)는 경제활력대책회의를 개최하고 '인구구조 변화의 영향과 대응방안' 중 3번째 전략인 '고령인구 증가 대응방안'을 확정해 발표했다. 노후대비 자산형성 지원을 위한 △주택연금 활성화 및 △퇴직‧개인연금 노후소득보장 기능 강화 방안이 핵심이다.

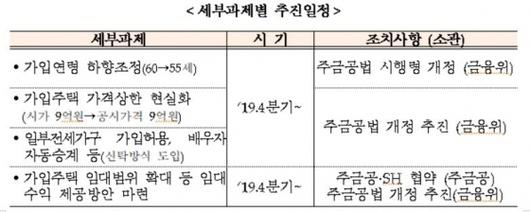

먼저 주택연금은 가입연령을 현재 60세 이상에서 55세 이상(부부 중 연장자)로 낮춘다. 가입 대상이 되는 주택 가격도 현행 시가 9억원에서 공시가격 9억원으로 합리화했다. 금액을 초과할 경우에도 지급액은 시가 9억원 기준으로 제한된다.

아울러 '전세를 준 단독·다가구주택' 및 '주거용 오피스텔'도 주택연금 가입이 가능해진다. 종전 주택금융공사가 주택에 저당권 설정만 가능하고 소유권은 가입자에 남겼던 방식을 개선, 주택 소유권을 주금공으로 이전할 경우 가입자가 연금수급권을 취득할 수 있게 했다.

취약 고령층에 대해서는 주택연금 지급액도 최대 20% 추가 지원한다. 즉, 주택가격 1억1000억원을 기준으로 할 때 65세 일반형 가입자의 지급금이 26만6000원이라면, 취약 고령층은 이보다 20% 많은 30만5000원을 수령하는 식이다. 종전 우대율이 13%였던 것에서 높였다. 또 가입자 사망시 자녀들의 동의가 없으면 배우자로 연금이 승계되지 않던 구조를 고쳐 배우자에 연금이 자동승계되도록 했다.

유휴주택을 활용하는 방안도 내놨다. 공실이 발생하는 주택의 경우 청년·신혼부부 임대주택으로 활용하는 방식이다. 이 경우 가입자는 기존 주택연금 수령액 외 추가 수익을 확보하고 청년·신혼부부는 시세의 80% 수준으로 거주지를 확보할 수 있다. 서울시에서 먼저 실시하고 향후 전국으로 확대 시행할 계획이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

━

퇴직연금, 일임형 제도·디폴트옵션·기금형 퇴직연금 3종 세트로 수익률 ↑

━

퇴직연금과 개인연금 활성화에도 나선다. 퇴직연금 도입 의무화 법안의 국회통과를 지원, 일정 규모 이상 기업은 퇴직연금 도입을 의무화하도록 할 계획이다. 2017년 기준 퇴직연금 가입자는 전체 가입대상 근로자의 50.2%에 그치고, 일시금이 아닌 연금 수령 비중은 1.9%에 불과한 탓이다.

중소‧영세기업은 중소기업퇴직연금기금제도를 도입하고, 퇴직급여를 일시금이 아닌 장기간 연금으로 수령하도록 세제혜택도 부여한다. 연금 수령기간 10년 초과시 소득세율을 70%에서 60%로 낮추는 방식이다.

퇴직연금 수익률이 낮다는 지적을 감안한 개선책도 마련했다. 전문성 있는 금융회사가 알아서 연금을 굴려주는 '일임형 제도'와, 사용자가 사전에 지정한 적격상품에 자동가입하는 '디폴트옵션', 운용 여력이 없는 중소기업을 위해 공동의 수탁법인'을 설립하는 '기금형 퇴직연금' 제도가 그것이다.

종전 퇴직연금 적립금 규모에 연동되던 수수료는 사업자 서비스 수준과 성과에 따라 정해질 수 있도록 개선한다. 또 가입자가 온라인에서 수익률을 비교하고 사업자나 상품을 원스톱으로 변경할 수 있도록 '통합연금포털'도 전면 개편하고, 내년 1분기부터는 금융회사가 아닌 일반기관도 퇴직연금사업자가 될 수 있도록 길을 터줄 계획이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

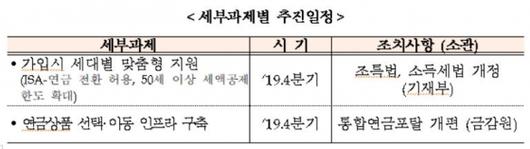

개인연금 활성화 대책도 있다. 개인연금 가입률은 2017년 기준 12.6%에 불과하다. 정부는 먼저 ISA(개인종합재산관리) 계좌의 만기(5년) 도래시, 계좌금액에 개인연금을 추가 불입할 수 있도록 허용하고 추가 불입액에 대해서는 연 300만원 한도로 10% 세액공제도 추진한다.

50세 이상 장년층의 개인연금 세액공제 한도는 200만원 늘려 연간 600만원으로 확대한다. 다만 이는 3년간 한시운영된다. 분산투자가 가능하도록 개인연금 시장에도 일임형 제도를 도입하고 가입자가 원스톱으로 상품을 변경할 수 있는 인프라도 구축한다.

금융위 관계자는 "우리나라는 2025년 초고령화 사회 진입이 예상될 정도로 고령화 속도가 빠른데 국민의 50% 이상은 노후준비가 돼 있지 않다"며 "국민 보유자산의 70% 이상이 부동산에 집중되고 퇴직연금이나 개인연금 가입자가 적다는 것을 고려해 제도 지원책을 마련하게 됐다"고 설명했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

김소연 기자 nicksy@

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.