시중금리 상승·경기둔화 영향에 전 업권 신용대출 연체율 상승…가계부채 부실 우려 커져

|

[아시아경제 권해영 기자] '신용카드 돌려막기'조차 어려워진 서민들이 늘고 있다. 시중금리 상승, 경기 둔화로 저소득ㆍ저신용자의 채무 상환 부담이 가중되면서 가계부채 부실의 신호탄인 신용대출 연체율 상승이 전 업권에 걸쳐 나타나는 양상이다.

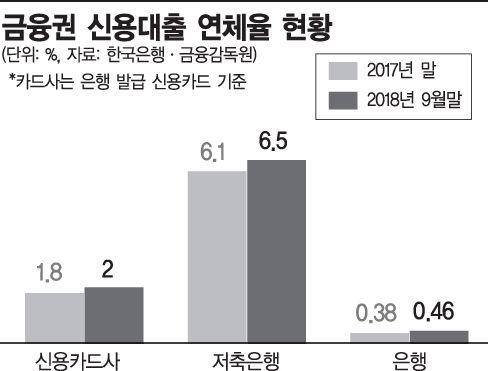

13일 한국은행에 따르면 은행에서 발급받은 신용카드 대출 연체율은 지난 9월말 1.8%로 2017년말 1.6%에서 0.2%포인트 상승했다. 분기말 연체채권 정리 효과가 나타난 9월말 연체율이 내렸지만 8월말엔 2%까지 상승했다.

신용카드 대출에는 단기대출인 현금서비스, 카드 결제대금 중 일부만 납입하고 나머지는 대출로 돌리는 리볼빙, 장기대출인 카드론 등이 포함된다. 연 금리가 15% 안팎에 이른다. 은행이나 상호금융, 저축은행 등 2금융권 대출 한도가 꽉 찼거나 신용이 낮아 돈을 빌리지 못하는 사람들이 생활비 등 급전 마련을 위해 이용한다는 점에서 신용카드 대출 연체율 상승은 취약계층의 부채 상환 능력이 떨어지고 있다는 의미다. 다른 카드로 대출을 받아 대출금을 갚는 돌려막기조차 불가능해진 차주들이 늘었다는 뜻이기도 하다.

신용카드 대출의 경우 여러 곳에서 돈을 빌린 다중채무자가 많다는 점에서 향후 연체 규모가 더 불어나고 연체율 상승도 더욱 가팔라질 수 있다.

저축은행 신용대출 연체율 상승세도 심상치 않다. 금융감독원에 따르면 저축은행의 가계신용대출 연체율은 2017년말 6.1%에서 올해 9월말 6.5%로 올랐다. 카드론과 마찬가지로 고금리 대출이라 향후 금리상승이 본격화되면 부실이 급격히 늘어날 수 있다.

올해 5월말 기준 저축은행 가계신용대출 차주의 78%, 가계신용대출 금액의 66.6%가 연 20%가 넘는 고금리를 부담하고 있다. 연 20% 이상 고금리대출 차주의 대출액은 평균 800만원이며 이들이 부담하는 금리는 평균 25.6%다.

일반적으로 '저축은행→카드→보험→은행' 순으로 연체가 전이된다는 점에서 최근 카드사, 저축은행의 연체율 상승은 전 금융권 부실로 확산될 수 있다는 불안감이 높아지고 있다.

아직 우려할만한 수준은 아니지만 은행권 신용대출 연체율도 상승중이다. 은행의 가계 신용대출 연체율은 10월말 0.46%로 2017년말 0.38%에서 0.08%포인트 올랐다. 주택담보대출 연체율(0.19%)의 2.4배, 전체 가계대출 연체율(0.27%)의 1.7배다.

한 시중은행 여신 담당 임원은 "금리 상승, 경기 하강이 본격화될 때 가장 먼저 부실이 나타나는 부문은 가계 신용대출로 현재 은행을 포함해 전 업권 공통으로 연체율이 올라가고 있다"며 "가계 신용대출을 시작으로 소호대출, 중소기업대출, 주택담보대출 순으로 연체율이 도미노처럼 상승, 부채의 질적 악화가 본격화 될 수 있다"고 예상했다.

금융당국은 전 업권의 대출 연체율 동향을 면밀히 모니터링하고 취약차주 지원을 강화해 가계부채의 질적 악화를 최대한 초기 진화한다는 방침이다.

금감원 고위 관계자는 "저축은행, 상호금융, 카드사 등 2금융권의 경우 지난 2008년 이후 대손충당금 적립 기준을 강화해 대출이 부실화돼도 손실 흡수 능력이 있다"며 "문제는 2금융권을 주로 이용하는 취약차주들로 금융부담 완화 및 재기 지원 등의 방안을 검토하고 있다"고 말했다.

권해영 기자 roguehy@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.