한국 25% 불과...“‘고령 맞춤’ 금융상품 개발해야”

|

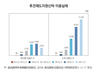

출처=자본시장연구원 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

16일 자본시장연구원에 따르면 2014년 기준 일본 가구의 세대별 금융자산 보유액은 30대가 약 100조엔, 40대 약 210조엔, 60대 약 570조엔, 70세 이상은 약 430조엔이다.

30~40대에 비해 60세 이상 인구의 금융자산 보유액이 월등히 많다. 이들이 보유한 금융자산은 1000조엔이 넘는다.

60세 이상의 금융자산 분포현황은 1989년 전체인구의 35%에서 2014년 약 65%까지 증가했다. 일본은 초고령사회로 빠르게 진입한 국가다. 고령자를 위한 금융서비스가 기반이 된 것으로 풀이된다.

일본 금융당국은 금융행정정책의 일환으로 ‘고령화 사회와 금융상품ㆍ서비스 본연의 자세검토’를 발표했다. 고령화 사회에 적합한 금융상품서비스 제공을 위한 정책 제언이다.

보고서는 세 가지를 제시했다. 첫 번째는 자산의 고령화 과제를 극복하기 위해 고객중심의 세심한 서비스 제공과 디지털화에 의한 고객별 대응 용이화다. 두 번째는 금융노년학 (Financial Gerontology) 등 연구결과를 활용해 금융ㆍ비금융의 울타리를 넘어선 연계 강화다. 세 번째는 금융상품과 서비스의 가시화를 통해 고객의 요구에 맞는 상품ㆍ서비스의 선택 부여다.

일본 금융당국은 노후 불안 해소 방법으로 노후 소득ㆍ지출의 가시화를 통한 계획적인 자산의 활용을 강조했다.

|

출처=자본시장연구원 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

정책과 함께 일본에서는 고령사회의 요구에 대응하기 위해 신탁 상품의 중요성이 커지고 있다. 특히, 유언대용신탁과 후견제도지원신탁 등 고령자를 위한 다양한 금융상품 제공이 확대되는 추세다.

유언대용신탁은 위탁자가 신탁회사와 생전에 신탁계약을 체결하고, 위탁자가 생존해 있는 동안은 위탁자를 위해 자산을 관리ㆍ운용하는 신탁방법이다. 위탁자가 사망한 후에는 유언장을 작성하지 않고 지정된 자가 위탁자의 자산을 인수받는다.

유언대용신탁은 가정법원 등의 외부 감독과 재산 관리상의 제약이 상대적으로 적다. 본인 사망 시까지 재산관리와 사후 재산의 분배 대상을 지정할 수 있는 유연성 있는 구조다.

후견제도지원신탁은 후견지원을 받는 고령자의 재산 중 일상적인 생활자금을 제외한 금전을 신탁하여 보호자에 의한 고령자의 재산 횡령을 방지한 제도다. 위탁자가 사망한 경우 신탁은 종료되며 재산은 위탁자의 유산으로 상속인에게 상속된다.

|

출처=자본시장연구원 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

일본 금융권은 고령자를 위한 금융상품 제공과 함께 고령자와 고령자 주변인과의 커뮤니케이션 도모를 위한 관계형 프로그램도 구축ㆍ지원한다.

신용카드사와 지역 은행이 연계해 고령자가 신용카드나 직불카드 사용 시 가족에게 자동으로 전송하는 서비스도 있다. 일본 JCB카드는 안심서비스의 일환으로 지난해 10월부터 JCB 직불카드 이용 시 지정된 사람에게 메일을 제공하는 ‘JCB 지켜보는 메일(JCB見守りメ一ル)’ 서비스를 시행하고 있다.

한편, 한국은 일본보다 빠른 속도로 고령화가 진행 중이다. 한국은 지난 2000년 고령인구 비중이 7%를 넘어서면서 고령화사회에 진입했다. 고령화사회로 진입한지 17년 만에 14%를 넘어 고령사회로 진화했다. 일본은 1970년 7.1%에서 1995년 14.9%로 25년 만에 고령사회에 진입한 데 비해 8년이나 빠르다.

한국의 60세 이상 고령자의 주식보유 비율은 26.7% 수준이다. 펀드 판매금액 99조9000억원 중 고령자 비중은 23조5000억원으로 전체 펀드금액의 23.6%를 차지한다. 일본보다 현저히 낮은 비율이다.

우리나라는 올 1월부터 70세 이상 고령자를 대상으로 한 금융소비자 보호 제도를 도입했으나 일본보다는 미흡한 수준이다.

신경희 자본시장연구원 연구원은 “고령자를 위한 금융상품이나 금융서비스 제공을 위한 제도 정비가 필요한 시점”이라면서 “일본처럼 고령자 금융거래 시 가족에게 통보하거나, ATM 이용을 일정수준으로 제한하는 서비스 제공과 다양한 신탁제도 개발 등 고령자를 위한 서비스나 상품개발이 필요하다”고 말했다.

이승호 자본시장연구원 선임연구원도 “고령화에 따른 금융환경 변화를 고려할 때 우리나라 금융에서 차지하는 자본시장의 역할과 중요성이 향후 더욱 높아질 것”이라면서 “고령층 금융투자자의 수요에 부합하는 신상품 개발 노력을 지속해야 한다”고 말했다. 그는 “투자자의 장기자산투자 수요에 부응하도록 장기국채시장을 활용하는 등 장기금융자산의 공급 기반을 확충할 필요가 있다”고 제안했다.

김승현 기자

-Copyright ⓒ 이코노믹리뷰. 무단전재 및 재배포 금지-

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.