|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

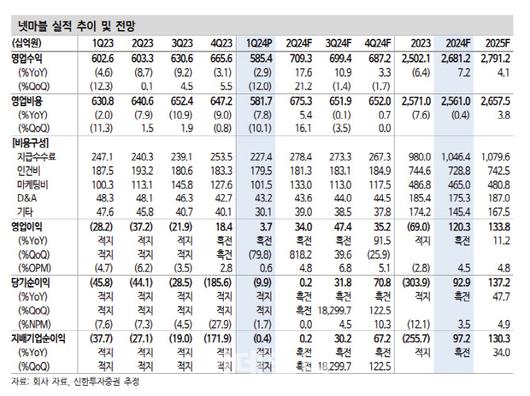

강석오 신한투자증권 연구원은 “넷마블의 올해 1분기 매출액은 전년 대비 2.9% 감소한 5854억원, 영업이익은 37억원으로 흑자전환을 기록하며 컨센서스 영업손익 -92억원을 상회했다”고 밝혔다.

매출은 컨센서스를 하회했으나 인력 효율화, 1분기 신작 부재에 따른 마케팅비 감소 효과, 코어 장르 매출 비중은 기존작 하락세로 축소됐다는 분석이다. 스핀엑스의 소셜카지노 중심 캐주얼 게임 반등으로 캐주얼 및 북미 비중은 확대됐다고 진단했다. 강 연구원은 “스핀엑스 인수가 지금까지 재무 부담으로 남아 있으나 포트폴리오 다각화와 해외 매출 비중 확대에는 크게 기여 중”이라고 말했다.

기대작이었던 ‘나 혼자만 레벨업:어라이즈’는 24시간 일간활성이용자수(DAU) 500만명, 매출 140억원을 기록하며 초기 반응이 긍정적이라는 평가다. 다만 웹툰 지적재산권(IP) 특성상 볼륨이 제한적이고 유저들의 소모 속도가 빠르며, 스토리 진행형 게임임에도 수익모델(BM)이 앞단에 위치해 분기별 매출 감소폭이 클 것으로 봤다. 아울러 지난달 24일 출시된 ‘아스달 연대기’와 오는 5월29일 출시 예정인 ‘레이븐2’도 지속성이 낮을 것으로 예상했다.

강 연구원은 또 “하반기 중 기대 신작으로는 ‘일곱개의대죄 키우기’와 ‘킹아서’로 트렌드상 가장 적합한 장르들이라고 판단된다”고 밝혔다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.