지분 매각 열어놓고 소프트뱅크와 협상

경영권 프리미엄 등 고려 10조 지분가치

매각 자금 신사업 투자...위기를 기회로

|

일본 국민 메신저 라인 서비스 화면 [라인 홈페이지] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

일본 정부의 ‘탈(脫) 네이버’ 압박이 거세지면서 네이버가 결국 라인야후 지분 매각 가능성까지 열어놓고 소프트뱅크와 협상에 들어간 것으로 전해졌다. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

실제 라인 지분 매각 수순을 밟게 될 경우 ‘매각 가격’이 관건이다. 소프트뱅크와 경영권 매각 협상 과정에서 지분 가치를 얼마나 높게 받을 수 있는 지에 따라 네이버의 라인 매각 여부가 최종 결정될 것으로 보인다.

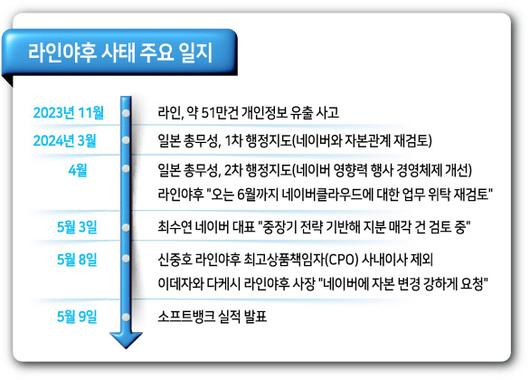

▶“팔아라” 일본 거세지는 압박...매각 시 10조원 이상=9일 ICT업계에 따르면, 네이버는 그동안의 매각 불가 방침을 바꿔, 라인의 지분을 매각하는 방안까지 열어 놓고 소프트뱅크와 지분 협상에 나선 것으로 전해졌다.

현재 라인야후의 최대 주주는 64% 지분을 가진 A홀딩스다. 네이버와 소프트뱅크가 A홀딩스 지분을 절반씩 갖고 있다.

시장에선 네이버가 가진 라인의 지분 가치는 약 8조4000억원 수준인 것으로 보고 있다. 압박에 의한 강제 지분 매각인 만큼 경영권 프리미엄 등을 고려할 때 최소 10조원이상의 매각가를 보장 받아야 한다는 것이 업계 분석이다.

최수연 네이버 대표는 최근 “중장기적 사업 전략에 기반해 결정하겠다”고 밝힌 바 있다. 모든 가능성을 열어놓고 대응 방안을 찾겠다는 고심이다. 매각 가격을 충분히 받을 수 있다면 네이버가 지분 매각에 나설 것이라는 관측에 힘이 실리는 이유다.

네이버가 결국 라인 지분을 넘기는 방안까지 고려하게 된 것은, 일본 내에서 거세지고 있는 압박 때문이다. 라인야후는 ‘라인의 아버지’로 불렸던 신중호 라인야후 최고상품책임자(CPO)를 사내 이사에서 제외시켰다. 사내 이사 중 유일한 한국인인 신 CPO를 사내이사에서 배제시키면서, ‘네이버’ 지우기를 강화하는 모양새다.

급기야 이데자와 다케시 라인야후 최고경영자(CEO)는 “대주주인 위탁처(네이버)에 자본의 변경을 요청하고 있다”고 언급했다. 네이버 지분 매각 요구를 공식화 한 것이다.

이는 사실상 라인야후에서 네이버를 배제하겠다는 일본 정부의 의지가 반영된 것이다. 앞서 지난해 11월 라인야후에서는 서버 공격으로 라인 애플리케이션 이용자 정보 약 51만건이 유출됐다. 일본 정부는 이를 빌미로 라인야후가 네이버에 대해 지나치게 큰 의존 관계를 가진 것이 문제라고 지적했다. 그러면서 “개선책를 마련하되, 네이버와 자본 관계 재검토도 포함하라”는 취지의 행정지도를 내렸다. 사실상 일본 정부가 네이버에 라인 지분을 매각하라고 압박한 것이다.

▶한국 기업 쫓아낸 일본...위기를 기회로=네이버를 쫓아내려는 일본에 대해 업계 안팎에서는 비판의 목소리가 커지고 있다. 네이버의 기술력과 노하우로 라인을 일본의 ‘국민 메신저’로 키웠더니, 이제는 자신의 것으로 만들려는 속셈이기 때문이다.

한편에서는 네이버에게 기회가 될 수 있다는 분석도 나온다. 무엇보다 라인을 배제하더라도 네이버 실적에 직접적으로 미치는 영향이 미미하다.

네이버는 이미 2020년 3분기부터 실적에서 라인의 매출을 제외하고 있다. 당시 라인·Z홀딩스의 경영 통합에 따라 매출을 구분했다. 현재 네이버는 지분법에 따라, 라인 수익 중 네이버가 보유한 지분 만큼만 수익을 얻고 있다. 지난해 기준 라인야후의 지분법 이익은 2541억원 수준이다.

매각 자금으로 인공지능(AI) 등 신성장 동력에 투자 여력을 확대할 수 있다는 점도 기회 요소로 꼽힌다. 초거대 AI 기술 등에서 글로벌 빅테크들과 경쟁하고 있는 상황에서 네이버의 기술 수준을 끌어올리는 원동력이 될 수 있다.

2022년 10월 북미 최대 개인 간 거래 플랫폼(C2C) ‘포시마크’를 인수하면서 생긴 비용 부담을 덜 수 있다는 점에서도 네이버가 추가로 사업 보폭을 확대하는데 장점이 될 수 있을 것이라는 해석도 나온다.

안재민 NH투자증권 연구원은 “일부 지분 매각으로 네이버와 라인의 연결 고리는 유지한 채 2대 주주로 내려올 가능성이 높다고 판단한다”며 “네이버가 몇 조원의 현금을 확보해 자사주 매입이나 배당, 추가 인수합병(M&A)을 추진한다면 주가는 오히려 긍정적일 전망”이라고 설명했다. 박세정 기자

sjpark@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.