알리·테무 공세 속 콘텐츠 부진 '과제'

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

국내 양대 플랫폼 기업인 네이버와 카카오가 상반된 실적을 낼 것으로 보인다. 네이버는 내달 3일, 카카오는 같은 달 9일 컨퍼런스콜을 통해 올해 1분기 성적표를 공개한다.

네이버, 클라우드·콘텐츠도 '껑충'

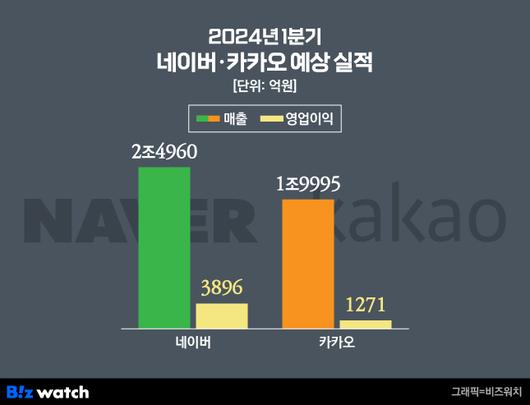

26일 금융정보업체 에프앤가이드에 따르면 국내 증권사들이 최근 석달 내 예상한 네이버의 1분기 매출 평균치는 전년 동기보다 9.4% 증가한 2조4960억원이다. 같은 기간 영업이익은 17.8% 늘어난 3896억원을 낼 것으로 추정했다.

이번 분기에도 검색플랫폼과 커머스(상거래)를 두 축으로 양호한 실적을 거둘 것으로 시장은 기대하고 있다. 광고 업황의 더딘 회복에도 검색광고(SA)와 디스플레이광고(DA) 모두 성장세를 보일 전망이다. 앱 개편으로 광고 노출이 많아진 영향도 있다.

특히 클라우드를 비롯해 콘텐츠 사업도 호조를 띨 전망이다. 김동우 교보증권 애널리스트는 "1분기 처음 온기로 반영되는 '뉴로클라우드'가 공공기관, 금융권을 중심으로 적용처를 확대하며 클라우드 부문 B2B(기업간 거래) 사업자로서의 입지를 강화할 것"이라며 "웹툰 수익화 확대로 콘텐츠 매출도 두 자릿수 성장을 예상한다"고 했다.

다만 알리익스프레스, 테무 등 최근 중국 이커머스 기업들의 매서운 공세는 네이버에 기회와 위험이 동시에 될 수 있다는 진단이다. 현재 알리는 네이버에 데이터베이스를 연동해 광고를 집행 중이고, 테무 또한 가격 비교 등으로 광고를 하고 있다.

이준호 하나증권 애널리스트는 "중국 이커머스 기업들의 국내 대규모 광고가 계속된다면 가장 큰 수혜자는 네이버가 될 것"이라면서도 "다만 중국 제품에 유통 수수료를 붙여 판매하는 스토어와 저가 생필품 위주 스토어의 거래액에 영향은 불가피하다"고 짚었다.

눈높이 낮아지는 카카오…"콘텐츠 발목"

카카오는 분기 매출이 2조원을 넘지 못할 것이라는 데 힘이 실린다. 시장 전망치가 계속 낮춰지고 있다. 불과 한달 전만 해도 1분기 매출 컨센서스(시장 평균 전망치)는 2조1306억원이었고, 2조2000억원대 전망도 보였다.

그러나 이날 기준 카카오의 1분기 컨센서스는 매출 1조9995억원, 영업이익 1271억원이다. 모두 지난해보다는 늘어난 규모이지만 시장의 눈높이가 낮아지는 점이 걸린다. 핵심 수익원인 메신저 기반 사업은 견고하지만 미디어, 웹툰 등 콘텐츠 사업의 부진이 실적에 부담이 되고 있다는 평가다.

정호윤 한국투자증권 애널리스트는 "톡비즈 내 광고와 커머스가 모두 성장하겠지만 콘텐츠 사업부의 부진이 발목을 잡고 있다"며 "네이버웹툰이 기업공개(IPO)를 앞두고 마케팅 투자를 다시 늘리고 있는 데다 엔터테인먼트의 드라마 또한 편성의 어려움이 겹치며 제작일정 상 딜레이가 나타나고 있다"고 분석했다.

이지은 대신증권 애널리스트도 "견조한 본업과 달리 콘텐츠의 사업 부문에서는 기존 게임의 빠른 매출 감소와 아티스트들의 활동 감소 등으로 실적이 감소할 것"이라고 봤다.

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.