|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

IBK투자증권은 29일 현대그린푸드에 대해 지난해 4분기 실적은 기대치를 밑돌았지만, 올해 단체급식 사업의 높은 성장세가 이어질 것으로 본다며 목표주가(2만5000원)와 투자의견(‘매수’)을 유지했다.

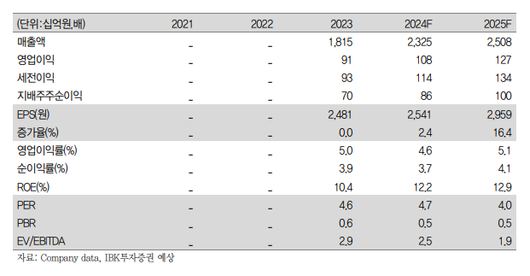

남성현 IBK투자증권 연구원은 “현대그린푸드의 지난해 4분기 매출액은 5390억 원, 영업이익 31억 원으로 당사 기존 추정치인 138억 원을 큰 폭으로 하회했다”며 “단체급식 식수와 단가 인상 효과에도 불구하고 일회성 이슈로 이익 기여도가 낮아진 영향을 받았다”고 분석했다.

이어 “군급식 고 베이스 효과에 따라 성장이 제한되고, 소비 경기 악화에 따른 식자재 유통 사업부 부진했던 점도 원인”이라면서도 “4분기가 통상적으로 성과급이 지급되는 시점이라는 점과 지난해 높은 기저를 감안할 경우 부정적으로 해석할 필요는 없다”고 설명했다.

남 연구원은 “2024년에도 단체급식 사업부가 성장을 주도할 것으로 판단되는데, 인플레이션에 따라 주요 고객사 단가 인상 추세가 이어질 가능성이 크기 때문”이라며 “타그룹사 물량 출회에 따른 수주 확대와 경기둔화, 외식 물가 상승에 따라 식수 증가가 이어질 가능성도 크다”고 전망했다.

그러면서 “센트럴키친(CK) 생산물량 확대에 따른 효율성 증대, 해외법인 식수 증가와 사업장 증가에 따른 성장도 기대된다”며 “외식사업부도 올해 고정비 증가가 제한되는 만큼 영업실적은 재차 반등할 것”이라고 덧붙였다.

[이투데이/윤혜원 기자 (hwyoon@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.