연말 비중 목표치 40%대…하반기 30%대로

중저신용자 대출·건전성 관리 '두 토끼 잡아야'

토스뱅크가 지난해 하반기부터 지난 연말까지 서민 대출 문턱을 높인 것으로 나타났다. 토스뱅크로부터 대출받은 차주들의 평균 신용점수가 900점대에 달하는 고신용자들이었다. 중·저신용자들을 대상으로 한 대출 가산금리도 다른 인터넷은행보다 최대 3%포인트 높게 적용하고 있다.

다른 은행들보다 여전히 중저신용자대출 비중을 높게 유지하고 있는 가운데 최근들어 건전성 관리에 더욱 집중한 영향으로 풀이된다. 지난해말 애초 목표로 한 중·저신용자 대출 비중 44%는 사실상 맞추기 어려울 것으로 보인다.

|

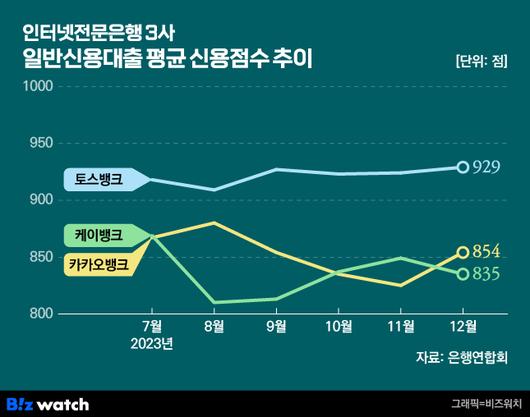

인터넷전문은행 3사 일반신용대출 평균 신용점수 추이 /그래픽=비즈워치 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

2일 은행연합회에 따르면 지난해 12월 토스뱅크에서 신용대출을 받은 사람들의 평균 신용점수(KCB 또는 나이스 기준)는 929점으로 집계됐다. 이는 은행연합회에 공시되는 16개 은행 중 △Sh수협은행(946점) △우리은행(939점) 다음으로 가장 높은 신용점수로 같은 인터넷전문은행인 케이뱅크(835점), 카카오뱅크(854점)보다 100점 가까이 높은 수준이다.

케이뱅크와 카카오뱅크가 연말까지 평균 신용점수가 800점대를 유지한 이유에는 중·저신용자 대출 비중이 꼽힌다. 중·저신용자 대출은 신용평가사인 코리아크레딧뷰로(KCB) 신용점수 기준 하위 50%에 대한 대출을 의미한다. 중·저신용자 대출 확대는 인터넷전문은행이 영업 허가의 대가로 받은 주요 과제다.

이에 따라 카카오뱅크와 케이뱅크는 지난해 7월부터 6개월 연속 신용대출 차주 평균 신용점수 800점대를 유지하고 있다. 하지만 토스뱅크는 같은 기간 계속해서 신용대출 차주 평균 신용점수 900점대를 유지했다.

토스뱅크의 중·저신용자 대출 비중은 2022년 말 40.37%에서 지난해 3월 말 42.06%를 기록한 뒤, 같은해 6월 말과 9월 말 2분기 연속 하락했다. 지난해 연말까지 중·저신용자 대출 비중을 44%(토스가 제시한 자체 목표치)까지 확대해야 하는 상황에서 고신용자 대출을 늘린 셈이다. 이에 토스뱅크가 중·저신용자 비중 달성을 포기한 것이란 해석이 나온다. 다만 수치만 놓고 보면 토스뱅크가 인터넷전문은행 3사 중에 중·저신용자 비율은 가장 높다.

|

인터넷전문은행 3사 중저신용자 대상 신용대출 비중 /그래픽=비즈워치 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

아울러 중·저신용자에게 0~3%대의 낮은 가산 금리를 적용한 다른 인터넷전문은행과 달리 토스뱅크의 경우 4~7%대의 가산 금리를 적용했다. 케이뱅크의 경우 신용점수 1000~951점 3.38%를 적용했지만 800점 이하 중·저신용 차주의 경우 0.42~2.49%대로 낮은 가산 금리를 적용한 것으로 나타났다. 카카오뱅크 또한 800점 이하 차주에게 2.66~4.34%로 다소 낮은 가산 금리를 적용했다.

토스뱅크의 경우 신용점수 1000~951점대 고신용자에게는 2.15%의 낮은 가산금리를 적용한 반면 800점 이하 차주에게는 5.49~7.23%로 타 인뱅 대비 높은 가산금리를 적용했다. 가산금리란 기준금리에 신용도 등의 조건에 따라 은행들이 자율적으로 덧붙이는 금리로 은행이 대출을 해주면서 가지는 위험성과 업무 원가·목표이익률 등을 반영해 부가하는 일종의 마진을 의미한다.

은행권에서는 토스뱅크가 지난해 3분기에 이어 2분기 연속 흑자 달성을 위해 중·저신용자 대출 비중을 줄였다는 해석이 나온다. 중·저신용자 대출 비중을 낮춰 대출영업의 가장 큰 걸림돌로 꼽히는 건전성 문제를 완화할 수 있기 때문이다.

한 은행권 관계자는 "토스뱅크 출범 당시엔 저금리 시기였고 또 후발주자로서 중저신용자 대출에 대한 의지를 보이기 위해 다른 인터넷전문은행들보다 비중을 10%포인트 가까이 높게 설정한듯 하다"면서도 "아무래도 저신용자 대출을 많이 하면 대손충당금 부담이 커져 당기순이익엔 부정적 영향을 미치기 때문에 건전성관리와 순이익에 집중한듯 하다"고 말했다.

실제 토스뱅크의 지난해 3분기 말 기준 연체율은 1.18%로 전 분기(1.56%) 대비 0.38%포인트 떨어졌다.

토스뱅크 관계자는 "기초체력 강화를 위한 건전성 관리 및 안정적인 경영에 초점을 맞춰 지난 2년간 중·저신용자에게 5조1600억원의 신용대출을 공급했다"며 "올해부터 향후 3년간 적용되는 중·저신용자 기준 변화에 따라 안정성과 포용성을 지속적으로 갖춰나갈 것"이라고 말했다.

당국은 지난 2021년 본인가 심사 중 인터넷전문은행 3사(카카오뱅크·케이뱅크·토스뱅크)의 중‧저신용자 대상 신용대출 비중을 지난해 말 30% 상회 목표로 단계적으로 확대해 나간다고 밝힌 바 있다. 이에 각 인터넷전문은행에서는 △카카오뱅크 2020년말 10.2%에서 2023년까지 30%로 확대 △케이뱅크 2022년부터 중‧저신용자 비중 확대해 지난해 말 32%로 확대 △토스뱅크 영업 첫해인 2021년 말부터 중‧저신용자 비중을 30% 이상으로 설정하고 지난해 말까지 40%를 상회하는 수준까지 지속적으로 확대할 것이라는 계획을 세운 바 있다.

금융위 관계자는 "토스뱅크는 지난해 말까지 전체 신용대출 잔액 대비 중·저신용자 대상 신용대출을 30% 상회를 목표는 달성했기 때문에 따로 제제나 불이익은 없을 것"이라면서 "올해부터 바뀐 평균잔액 30% 이상 목표 달성 여부가 중요하다"고 강조했다.

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.