|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

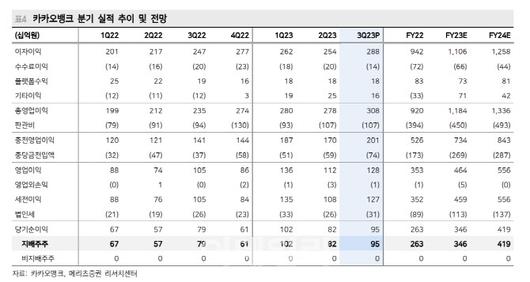

조아해 메리츠증권 연구원은 “카카오뱅크의 올해 3분기 당기순이익은 전년 대비 21.2% 늘어난 954억원으로 컨센서스를 16.6% 상회했다”며 “NIM 개선 및 높은 대출성장률 기반으로 이자이익 호조에 기인한다”고 진단했다.

3분기 이자이익은 전년 대비 16.8% 늘어난 2882억원을 기록했다. NIM은 조달비용률 하락으로 전분기 대비 5bp(1bp=0.01%포인트) 상승했으며, 대출성장률은 전분기 대비 9.3% 증가했다.

비이자이익은 200억원으로 전년 대비 흑자전환했다. 예대율 상승으로 유가증권 투자이익이 축소됐으나 대출채권 매각이익 130억원이 발생한 덕이다.

대손비용률은 전년보다 26bp 오른 0.81%를 기록했다. 선제적 대손충당금 규모가 확대된 탓이다. 다만 경상 대손비용률은 0.7%로 전분기와 유사한 흐름을 보였다. 연체율과 고정이하여신(NPL)비율이 분모 효과로 전분기 하락했기 때문이다.

성장성과 건전성은 여전히 긍정적이라고 평가했다. 우선 높은 저원가성 수신 비중을 강점으로 금리 경쟁력을 내세울 수 있으며, 이를 기반으로 대환을 통해 높은 성장을 지속할 것으로 봤다.

조 연구원은 또 “건전성의 경우 주택담보대출 등 우량자산 증가의 분모 효과, 타 인터넷은행 대비 낮은 연체율 지표, 높은 보통주자본비율(CET-1) 고려 시 안정적으로 관리될 것”이라고 예상했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.