|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

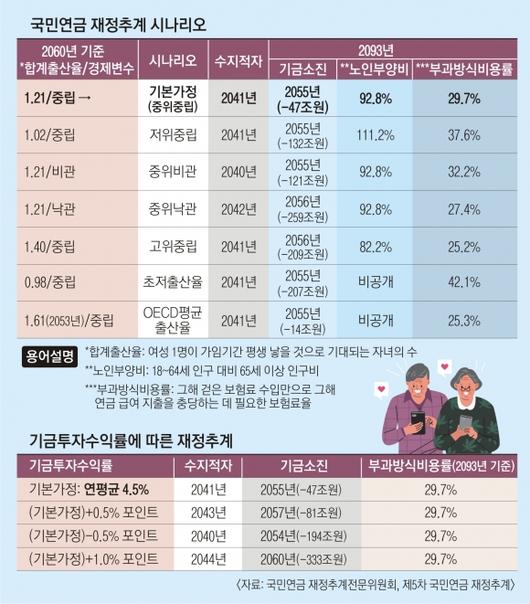

지난달 31일 공개된 제5차 국민연금 재정추계 결과가 시사하는 건 연금제도를 개혁하지 않는 한 국민연금 제도가 지속될 수 없다는 사실이다. 출산율과 국민연금 기금투자 수익률을 대폭 올려도 2060년 이후 기금 소진을 막을 수는 없으며, 초저출산 기조가 유지된다면 기금 고갈 후 미래세대는 2070년쯤 월 소득의 42.0%를 보험료로 내야 한다.

결국 보험료율을 올리고 소득대체율을 조정하는 연금개혁을 단행하지 않는 한 젊은 세대와 고령 세대 모두의 미래가 불안해진다. 하지만 국회 연금개혁특별위원회 민간자문위원회가 지난달 29일 특위에 제출한 보고서에 핵심 쟁점인 보험료율 등 구체적인 수치를 담지 못해 연금개혁 전망이 밝지만은 않다.

2일 제5차 국민연금 재정추계 결과를 보면 국민연금 기금투자수익률을 기간평균(연평균 4.5%)에서 0.5% 포인트 올릴 경우 기금소진 시점이 2055년에서 2057년으로 2년 늦춰지고, 반대로 0.5% 포인트 하락하면 1년 앞당겨진다. 기간평균보다 수익률이 1% 포인트 오르면 소진 시점은 5년 늦춰진다. 이는 보험료율을 2% 포인트 인상한 것과 효과가 같다. 정부가 수익률을 올리는 데 몰두하는 것도 보험료율 인상 부담을 최소화하며 연금 제도를 개혁하기 위해서다.

문제는 수익률을 높이는 게 말처럼 쉽지 않을뿐더러 기금 소진 시점을 5년 늦추더라도 2060년 이후 운용할 기금이 고갈되면 의미가 없어진다는 것이다.

기금 고갈 후에는 그해 걷은 보험료로 그해 연금 급여 지출을 충당하는 ‘부과방식’으로 전환된다. 연금을 받을 순 있지만 부과방식 전환에 따른 보험료율(부과방식 비용률)이 크게 오른다.

2060년 합계출산율(여성 1명이 평생 낳을 것으로 기대되는 자녀 수)을 1.21명으로 가정했을 때 부과방식비용률은 29.7%다. 하지만 2060년에도 합계출산율이 0.98명에 그친다면 2070년에는 월 소득의 42.0%를 보험료로 내야 연금 수급자들에게 급여를 줄 수 있다. 2021년 기준 직장인의 평균 월급이 333만원이니, 약 70만원가량을 연금 보험료로 지출하게 되는 것이다.

정부는 보험료율과 소득대체율 조정안을 포함한 국민연금 종합운영계획을 마련해 오는 10월까지 국회에 제출할 계획이나 통과가 순탄치 않을 듯하다. 내년 4월 총선을 앞두고 정치권이 국민 반발을 부를 수 있는 보험료율 인상안을 처리하긴 어려워서다. 국회예산정책처는 현행 9%인 보험료율을 15%로 단계적으로 올리면 2055년으로 예상된 기금소진 시점을 14년 정도 늦출 수 있는 것으로 본다.

이현정 기자

▶ 밀리터리 인사이드

- 저작권자 ⓒ 서울신문사 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.