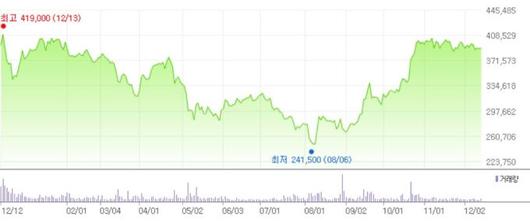

12일 한국거래소에 따르면 삼성바이오로직스의 주가는 전날 대비 0.26%(1000원) 오른 39만원에 거래를 마쳤다.

이날 참여연대가 삼성바이오로직스 분식회계 혐의와 관련해 이재용 삼성전자 부회장과 삼성바이오로직스, 삼정회계법인, 안진회계법인 대표이사 등을 주식회사의 외부감사에 관한 법률 위반 등 혐의로 검찰에 추가로 고발했음에도 불구하고 주가에는 악재로 작용하지 않는 모습이다.

지난 9일 역시 마찬가지였다. 당시 장 마감 이후 삼성바이오로직스 분식회계 의혹 관련 증거인멸 혐의로 기소된 삼성전자 주요 임원들이 실형을 선고받았다. 하지만 삼성바이오로직스 주가는 다음 날인 10일 0.52% 상승 마감하며 꿋꿋하게 버텼다.

|

한 투자자문사 대표는 "한 마디로 관점의 차이다. 삼성바이오로직스는 50만원대에서 오직 분식회계 논란 하나만으로 20만원대까지 떨어졌다"며 "이미 상장을 했고 거래소에서도 상장 유지라고 판단을 했기 때문에 삼성그룹의 노이즈라고 보고 외국인과 기관의 투자가 들어가고 있는 것"이라고 판단했다.

이어 그는 "지금은 분식회계의 문제라기보다 상장할 때 회계처리를 어떻게 했는지에 대한 문제로 바라보고 있다"며 "투자자가 판단하는 건 삼성바이오로직스가 내년에 영업을 어떻게 해서 이익을 얼마큼 내는지 보는 것이다. 사업보고서 역시 현재 경쟁사 대비 훨씬 투명하게 작성되고 있다고 본다"고 덧붙였다.

실제 증권가가 바라보는 삼성바이오로직스 실적 전망은 장밋빛이다. 2공장 가동률 상승 등에 힘입어 삼성바이오로직스가 외형성장세를 이어갈 것으로 보고 있다.

이달미 SK증권 연구원은 "2020년 별도기준 매출액은 전년 대비 49.3% 증가한 9000억원, 영업이익은 684.5% 증가한 2340억원을 시현할 전망"이라며 "부진했던 2공장 가동률(2019년 65%)이 상승하면서 전체 매출성장세를 견인할 것"이라고 언급했다.

한편 삼성바이오로직스 분식회계 이슈는 2016년 말 불거졌다. 시민단체와 정치권에서 삼성바이오로직스의 감사보고서 등을 검토한 결과 기업가치가 부풀려졌다는 의혹을 제기했고, 금융감독원은 2017년 3월 특별감리에 착수했다. 금감원은 2018년 5월 삼성바이오로직스 특별감리 결과 회계처리 위반이 있다고 잠정 결론을 냈고, 그해 금융위원회 증권선물위원회는 삼성바이오로직스의 일부 고의 분식회계를 인정해 검찰에 고발했다.

urim@newspim.com

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.