|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 문승관 기자] 삼성증권은 11일 삼성바이오로직스(207940)에 대해 내년 CMO(위탁생산)·CDMO(위탁개발생산) 수주 확대로 성장세를 이어가겠다고 내다봤다. 이에 따라 목표주가를 43만원에서 45만원으로 상향 조정했다. 투자의견은 매수를 유지했다.

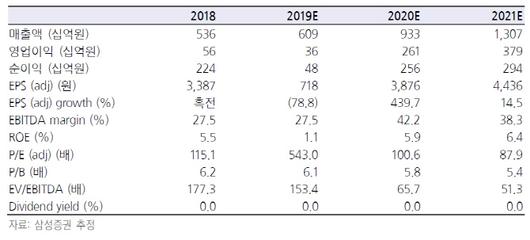

서근희 삼성증권 연구원은 “내년 매출액은 올해보다 53.1%늘어난 9330억원, 영업이익은 636.8% 급증한 2610억원을 기록할 것으로 보인다”며 “상업화 단계의 제품 매출과 임상 단계의 제품 임상 진입 시점 등에 맞춘 생산으로 공장 가동률이 상승할 것”이라고 설명했다.

서 연구원은 “올해는 정기 보수로 영업이익에서 적자였으나 내년은 예정된 정기 보수가 없다”며 “3공장 수주의 점진적 확대로 내년 4공장 설립 관련 모멘텀도 유효하다”고 언급했다.

지난 상반기 검찰 수사로 주춤했던 수주 활동도 회복세를 보이겠다고 전망했다.

그는 “11월 아시아에 있는 제약사와 225억원 규모의 계약에 이어 이달 3일 미국에 있는 제약사와 552억원 규모의 위탁생산 계약을 체결했다”며 “삼성바이오에피스 역시 파이프라인 확대로 꾸준한 성장세를 기대할만하다”고 말했다.

삼성바이오에피스의 내년 매출액은 올해보다 1.3% 증가한 6550억원을, 순이익은 3.1% 늘어난 1142억원을 기록할 것으로 전망했다.

서 연구원은 “내년 상반기 미국 특허 문제가 해소되면 상반기 허셉틴 바이오시밀러 온트루잔트 발매도 가능하다”며 “루센티스 바이오시밀러 FDA, EMA 허가 신청도 예정돼 있고 내년 하반기 아바스틴 바이오시밀러 SB8 유럽 및 미국 승인도 기대할만하다”고 언급했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.