DB금융투자, 목표주가 12만원-투자의견 'HOLD' 하향

|

MLCC 개선에 대한 기대감은 있지만 속도는 시장의 기대만큼 빠르지는 않을 것이란 설명이다.

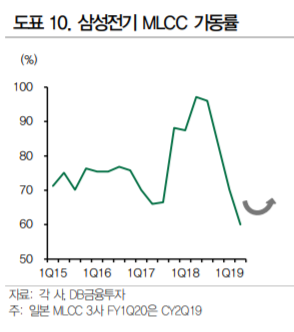

권성률 DB금융투자 애널리스트는 "삼성전기의 가동률은 올해 2분기를 저점으로 상승 기미가 있고 재고는 적정수준에 이전보다 가까이 있지만 본격 상승은 20년 상반기 정도"라면서 "물량 증가를 위해서는 가격을 희생해야 하는 구간이라 개선이 되더라도 2018년에 봤던 그런 상황은 연출되기 어렵다"고 덧붙였다.

권 애널리스트는 "2018년은 MLCC 급등 호황기로 가격, 물량, 마진의 트리플 강세가 나타나면서 지난해 3분기 삼성전기의 영업이익이 4450억원을 기록했다"고 설명했다.

|

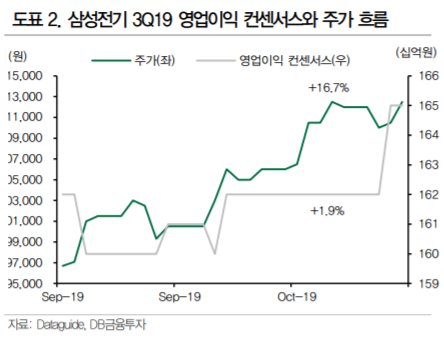

이어 "현재 주가 움직임은 지난해 호황기 정도의 기대감이 반영된 듯한 인상을 주지만 올해 3분기 삼성전기의 영업이익은 1650억 규모로 예상되고 있다"면서 "현재로썬 주가가 추가로 상승할 유인을 찾기 어렵다"고 밝혔다.

정다희 기자

-Copyright ⓒ 이코노믹리뷰. 무단전재 및 재배포 금지-

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.