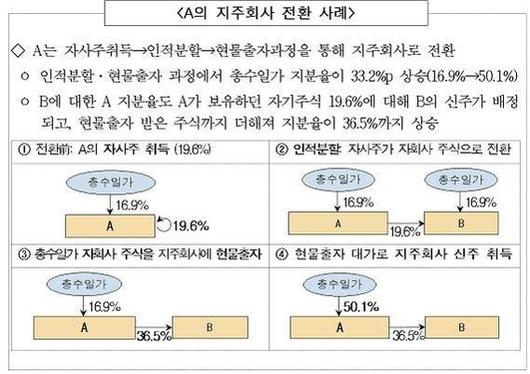

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

정부는 25일 발표한 ‘2019년 세법 개정안’에서 이 같은 내용을 발표했다. 먼저 지주회사 개편 과정에서 대주주가 다른 계열사 주식을 현물출자하고 지주회사 주식을 받을 때 발생하는 양도차익에 대해 세금을 무기한 미룰 수 있는 특례가 사라진다. 2022년부터는 4년 거치 후 3년 간 분할 납부해야 한다. 현물출자 양도차익 과세 이연 특례는 지주사 전환 장려책의 일환으로 지난 2000년 도입됐는데, 대주주가 자기 돈을 들이지 않고 지배력을 높일 수 있는 수단으로 악용되고 있다는 비판이 끊이지 않았다.

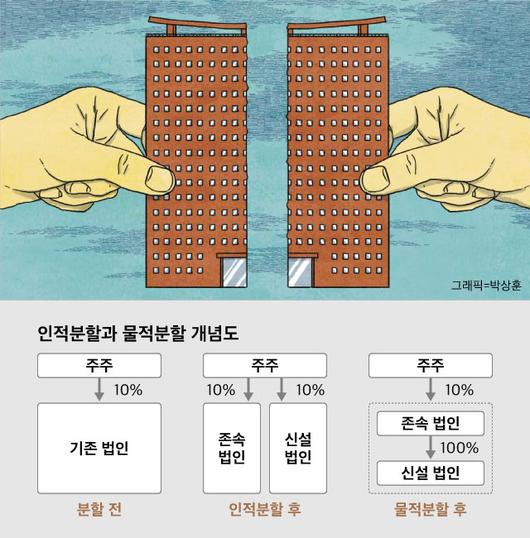

현재 대기업집단은 지주사 전환을 다음의 방식으로 실시한다. 먼저 지주사가 될 핵심 회사를 인적분할 방식으로 사업회사와 투자회사(지주회사)로 쪼갠다. 인적분할은 한 회사를 기존 주주 지분율이 똑같이 유지되는 별개의 두 회사로 나누는 것이다. 그리고 대주주가 갖고 있는 사업회사 지분을 투자회사에 현물 출자한다. 사업회사 지분만 갖고 있는 지주사의 주식 가치는 사업회사보다 낮기 때문에 일반 투자자들이 투자를 꺼린다. 따라서 대주주만 현물출자에 참여해 지주사 지분율을 대폭 끌어올릴 수 있다. 2018년 지주사로 전환한 효성(004800)의 경우 조현준 회장, 조현상 총괄사장과 부친인 조석래 명예회장, 모친인 송광자 경운박물관장 등 대주주 일가의 ㈜효성 지분을 53.3%로 끌어올릴 수 있었다. 이전에 이들의 주력 계열사 지분율은 37.8%였다.

지금까지는 이 과정에서 발생한 양도차익에 대해서 대주주 일가가 지주사 지분을 매각하기 전까지는 과세가 이뤄지지 않았다. 정부는 일몰이 돌아오는 2021년 말 과세특례를 연장하지 않고 거치 및 분할 납부 방식을 도입하기로 했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

공익법인에 대한 규제도 강화된다. 먼저 자산이 5억원 이상이거나 연 수입 금액이 3억원 이상인 공익법인은 2021년부터 매년 수익용 자산의 1% 이상을 공익사업에 지출해야 한다. 지금은 성실공익법인으로 지정된 110개 공익법인만 공익사업 의무지출 대상이었다. 김병규 기획재정부 세제실장은 "2019년 기준으로 350여개 정도 공익법인이 공익사업 의무지출 대상이 될 것"이라고 설명했다.

내년부터는 모든 공익법인이 결산서류, 재무상태표, 운영성과표 등을 공시해야 한다. 지금은 자산이 5억원 이상이거나 연 수입 금액이 3억원 이상인 공익법인만 의무공시 대상이었다. 다만 김 실장은 "새로 추가되는 연 수입 3억원 미만 공익법인은 지금보다 훨씬 간단한 양식으로 공시할 수 있게 할 것"이라고 설명했다.

연 수입 50억원 이상 또는 기부금 20억원 이상인 공익법인은 자산규모와 관계없이 외부감사가 의무화된다. 또 주기적으로 몇 년 간 국세청장이 감사인을 지정하는 주기적 감사인 지정제도가 2022년부터 공익법인에도 도입된다. 자산규모 1000억원 이상 또는 총 자산 5조원 이상인 공시대상기업집단 소속 공익법인이 대상이다.

세종=조귀동 기자(cao@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.