|

손병두 금융위 부위원장이 23일 서울 종로구 정부서울청사 금융위원회에서 주택금융개선 태스크포스(TF)회의를 열고 모두발언을 하고 있다./사진제공=금융위원회 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

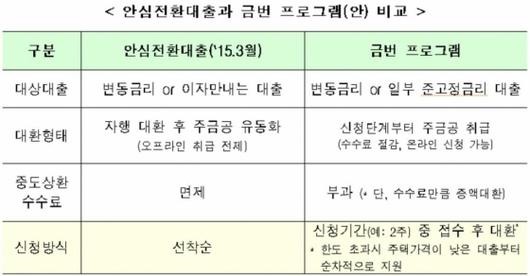

2015년 32조원이 팔리며 선풍적 인기를 끌었던 안심전환대출이 8월말 재출시된다. 기존 주택담보대출(주담대) 보유자에겐 강화된 LTV(담보인정비율) 규제와 상관없이 금리 2% 초반의 고정금리 주택담보대출로 갈아탈 수 있는 기회다.

대출 공급 규모, 대출 대상, 적용 금리 등 구체적인 요건은 23일부터 시작된 주택금융개선 TF(테스크포스)를 통해 8월 중 확정될 예정이지만 금융당국은 대략적인 윤곽은 공개했다.

◇2금융권 대출도 포함.."고정금리 포함 여부는 검토"= 2015년 안심전환대출은 가계부채의 질적 구조 개선을 위해 기획된 상품이었다. 금리 상승 위험에 노출된 변동금리를 고정금리로 전환하고 만기에 대출금을 일시에 상환하는 방식의 대출을 원금도 조금씩 꾸준히 갚아나가는 분할상환방식으로 바꾸자는 취지였다.

이에 따라 대상은 기존 대출이 변동금리이거나 이자만 갚고 있는 만기일시상환대출인 경우였다. 둘 중 하나만 해당되면 전환 대상이었다.

이번 안심전환대출도 기본적으로 변동금리 대출을 대상으로 한다. 여기에 준고정금리 대출도 포함된다. 준고정금리는 은행권에서 '혼합형'으로 판매하고 있는 상품으로 5년간 고정금리를 적용한 후 변동금리로 전환되는 대출이다. 은행 대출만 대상으로 했던 2015년 안심전환대출과 달리 이번엔 2금융권 대출도 가능하다.

관심을 모은 고정금리 대출 포함 여부는 TF 논의를 통해 결정된다. 안심전환대출이 '변동금리'를 '고정금리'로 바꿔 가계부채의 구조를 개선하자는 취지이지만 최근 고정금리가 역대 최저 수준으로 떨어지면서 기존 고정금리 대출자들도 갈아타기 수요가 높아진 상황이기 때문이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

◇주금공에서 직접 판매...선착순 대신 기간내 일괄 접수= 2015년 안심전환대출은 시중은행에서 판매했다. 기존 대출이 있던 은행에서 안심전환대출로 전환하고 은행은 이 대출 채권을 주금공에게 매각하는 구조였다.

이번엔 처음부터 주금공에서 판매한다. 시중은행에 줄 판매수수료를 절감해 그만큼 대출금리를 낮출 수 있는 여력이 더 커진다. 또 온라인으로도 신청이 가능하다.

2015년엔 20조원 한도로 선착순 판매했다. 20조원이 판매 4일만에 소진되자 추가 20조원 판매에 나설 정도로 인기가 높았다. 이번엔 판매기간을 정해놓고 이 기간 동안 우선 신청을 받는다. 신청한 대출 총액이 판매한도를 초과하면 주택가격이 낮은 대출부터 순차적으로 지원키로 했다.

또 2015년 안심전환대출이 은행 대출만을 대상으로 삼았던 것과 달리 이번엔 2금융권 대출도 포함된다.

◇대출금리, 2% 초반 예상= 대출금리는 상품이 출시되는 8월말 결정될 예정이지만 2% 초반으로 예상된다. 금융당국은 "최소한 2015년 안심전환대출보다는 낮을 것"이라고 밝혔다. 당시 안심전환대출의 금리는 상환기간 등에 따라 2.55%~2.65%였다. 하지만 현재 시중의 고정금리는 최저 금리 기준으로 2.33%까지 떨어진 상태다.

중도상환수수료 면제 혜택은 없다. 2015년엔 기존에 대출받은 은행에서 대환하는 조건으로 중도상환수수료를 면제했지만 이번엔 주금공에 곧바로 신청하는 방식이기 때문에 기존 은행에 중도상환수수료를 내야 한다. 금융당국은 대신 중도상환수수료 (최대 1.2%)만큼 대출 증액을 허용키로 했다.

◇집값 9억 넘거나 소득 높으면 불가능= 집값은 시가 기준으로 9억원을 넘으면 안된다. 주택금융공사법상 고가 주택을 담보로 한 대출이 불가능하기 때문이다.

정책상품인만큼 소득 기준도 적용된다. 금융당국은 "서민 실수요자를 위한 상품인 만큼 소득기준이 있다"며 "일반적인 정책모기지의 소득 수준을 참고할 것"이라고 밝혔다. 보통 정책모기지는 부부 합산 연소득 7000만원 이하, 맞벌이 신혼부부는 8500만원 이하여야 받을 수 있다.

김진형 기자 jhkim@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.