|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 이후섭 기자] 신한금융투자는 12일 오이솔루션(138080)에 대해 5세대(5G) 이동통신 투자 확대로 올해 2분기에 이어 하반기에도 실적 성장을 이어갈 것으로 전망했다. 목표가를 종전 8만5000원에서 9만원으로 5.9% 상향 조정했으며 투자의견은 `매수`를 유지했다.

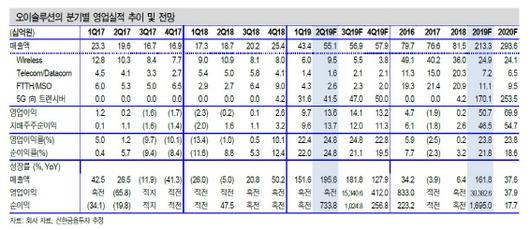

윤창민 신한금융투자 연구원은 “오이솔루션의 2분기 매출액은 지난해보다 195.6% 증가한 551억원, 영업이익은 136억원으로 흑자 전환할 전망”이라며 “영업이익 기준 시장예상치(119억원)를 웃도는 호실적으로, 지난 1분기에 이어 다시 한번 분기 사상 최대 실적을 경신할 것”이라고 내다봤다.

2분기 국내 통신사로의 5G 매출액이 415억원으로 전분기대비 31.3% 증가할 것으로 예상했다. 영업이익률도 24.8%로 전분기대비 2.3%포인트 개선될 전망이다. 윤 연구원은 “5G용 제품은 기존 4G 제품 대비 수익성이 월등히 좋아 매출 확대에 따른 이익 레버리지 효과까지 반영될 것”이라고 판단했다.

오이솔루션의 3분기 매출액과 영업이익은 569억원, 141억원으로 성장세를 이어갈 것으로 전망했다. 윤 연구원은 “고객사 단가 인하 등으로 3분기 매출 역성장이 우려됐는데, 제품 수주 후 납기가 2~3개월 걸리는 점을 고려하면 3분기에 단가 인하 효과는 없을 것”이라며 “기존 주요 고객사(KT·LG유플러스)외에도 SK텔레콤에 대한 비중 확대 가능성도 긍정적”이라고 진단했다. SK텔레콤에 광트랜시버를 대부분 납품하던 경쟁사가 경영악화로 제품공급 이슈가 발생하고 있어 앞으로 추가적인 실적 추정치 상향도 가능할 것으로 기대된다.

이어 그는 “글로벌 5G 투자 사이클은 이제 초입 단계라 이익 추정치가 지속적으로 상향되는 구간”이라며 “추가적인 주가 상승이 기대된다”고 판단했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.