집값·소득 15% 감소할 경우 대출 고위험가구 2.7→5.7% 늘어

자영업자 대출이 올들어 석 달 새 12조원 넘게 늘어난 가운데 도소매, 숙박음식업 등 부진 업종을 중심으로 채무상환능력이 악화되고 있는 것으로 나타났다.

한국은행이 20일 국회에 제출한 '2019년 상반기 금융안정보고서'에 따르면 1분기 말 현재 자영업자 대출 잔액은 636조4000억원으로 지난해 말보다 12조1000억원 증가했다. 작년 동기 대비 대출 증가율은 11.2%로 작년 말(13.7%)보다는 하락했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

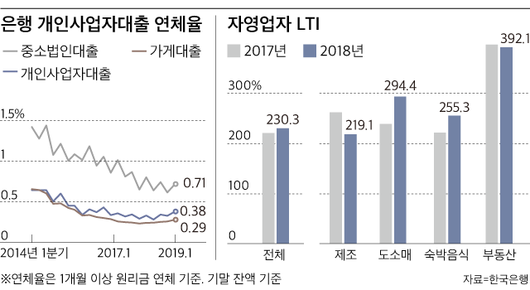

대출 증가폭이 줄었음에도 자영업자의 빚 갚을 능력은 악화됐다는 점에서 우려가 강해지고 있다. 자영업자의 경상소득 대비 금융부채(LTI)는 지난해 230.3%로 1년전(220.4%)보다 10%포인트 가까이 상승했다. 특히 최근 업황이 부진했던 도소매, 숙박음식업의 경우 채무상환능력이 급격히 악화됐다. 도소매업의 LTI는 2017년 239.4%에서 2018년 294.4%로 상승했고, 숙박음식업의 LTI도 같은 기간 222.1%에서 255.3%로 올랐다.

개인사업자대출, 중소법인 대출의 연체율이 소폭 상승한 점도 자영업자 대출의 건전성 우려를 부추기는 요소다. 개인사업자대출의 연체율은 3월말 0.38%로 석 달 전(0.32%) 보다 소폭 상승했다. 중소법인대출의 연체율도 같은 기간 0.62%에서 0.71%로 올랐다.

보고서에서는 가계부채 고위험 가구에 대한 진단도 이어졌다. 고위험 가구란 총부채원리금상환비율(DSR)이 40%를 넘고, 자산평가액 대비 총부채(DTA) 비율이 100%를 넘는 가구다. 지난해 고위험 가구의 비중은 전체 금융부채 보유 가구의 2.7%(29만8000가구)로 전년동기(2.9%)에 비해 0.2%포인트 하락했다. 고위험가구가 보유한 금융부채액은 58조1000억원으로 전체의 5.4%로 나타났다. 이는 1년전(5.7%) 대비 0.3%포인트 줄어든 것이다.

소득분위별로는 고위험가구 수와 부채액 모두 소득 1, 5분위는 감소하고 2, 3, 4분위는 늘어난 것으로 나타났다. 이는 서민금융지원대책과 다주택자 규제 강화의 영향으로 추정된다.

한은이 주택가격과 처분가능소득이 모두 15% 감소하는 시나리오를 가정해 분석한 결과 고위험 가구 비중이 2.7%에서 5.7%로 상승하는 것으로 나타났다. 또 위험 가구 금융부채가 전체 금융부채에서 차지하는 비중은 5.4%에서 13.1%로 급상승했다.

한은 관계자는 "가계의 분할상환대출 비중을 높이고 고위험 임대 가구의 채무상환 능력을 모니터링할 필요가 있으며, 자영업 가구의 대출 건전성을 높이도록 노력해야 할 것"이라고 했다.

조은임 기자(goodnim@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.