에어부산 등 주요 계열사 실적 급락

고유가에 환율 등 경영지표 악화 매력 떨어지는 요인

기내식 업체 둘러싼 회계 문제도 여전

회계논란 등 먼저 불식하고 매각 나서야 지적도

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

박삼구 금호아시아나그룹 회장의 경영권 포기 선언 이후 본궤도에 오를 것으로 보였던 아시아나항공(020560) 매각 작업이 난항을 겪고 있다. 주요 인수후보자로 거론됐던 SK, 한화 등 전략적투자자(SI)들이 모두 공식적으로 매입 의사가 없다고 밝히면서 매각 과정이 장기화할 수 있다는 우려가 벌써부터 제기되고 있다. 투자은행(IB) 업계의 한 고위 관계자는 “기업들이 매수 후보자로 거론되는 것 자체를 극도로 꺼리고 있는 상황”이라며 “7월 매각공고 이전까지 유효 후보가 등장하지 않을 가능성도 있다”고 내다봤다.

◇급락하는 계열사 실적···인수 매력 떨어지나= 여러 돌발변수가 잠재해 있어 매물로써 매력이 떨어질 수 있다는 점도 악재다. 당장 아시아나항공 종속기업들의 실적이 내리막을 타고 있다. 종속기업의 실적은 모(母) 회사인 아시아나의 실적에 영향을 미친다. 종속기업의 실적이 악화하면 기업 가치는 자연스레 낮아진다. 인수 후보로 거론됐던 주요 대기업들이 인수를 손사래 치는 것도 아시아나뿐 아니라 주요 자회사 등 항공 업황에 대한 근원적 의문이 있기 때문이라는 지적이다.

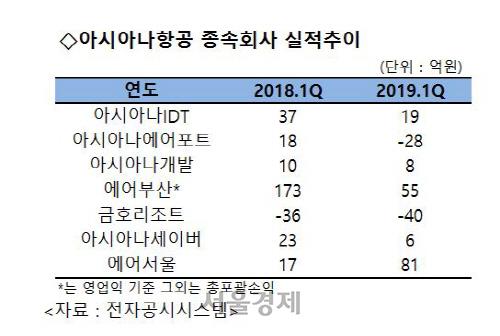

실제로 22일 IB 업계에 따르면 올 1·4분기 아시아나항공과 주요 계열사들의 실적은 크게 악화했다. 우선 아시아나항공은 영업익이 72억원으로 전년대비 10분의 1 수준에 머물렀다. 주요 종속회사의 실적을 제외하고 아시아나항공만으로 보면 118억원의 영업손실을 기록했다. 전년동기(377억원) 대비 500억원 가까이 이익이 날아간 셈이다.

|

아시아나항공의 계열사들 역시 상황은 좋지 않다. 아시아나항공의 정보통신사업을 하는 아시아나IDT는 매출이 605억원으로 전년대비 13.1% 늘었지만, 당기순익은 37억원에서 19억원으로 반토막이 났다. 부산을 기반으로 운항 중인 저비용항공사(LCC) 에어부산도 매출은 1,740억원으로 엇비슷했는데 영업익은 55억원으로 지난해 같은 기간보다 3분의 1로 추락했다. 특히 순이익은 136억에서 19억으로 10분의 1 수준을 기록했다.

아시아나항공이 지분 80%를 보유하고 있는 아시아나세이버㈜나 지분 100%를 보유한 아시아나에어포트 역시 사정은 다르지 않다. 근원 사업인 아시아나항공 사업이 악화하면서 종속회사들도 유탄을 맞았다. 아시아나세이버의 총포괄손익은 23억원에서 6억3,111만원으로 감소했다. 아시아나에어포트는 11억 손실 전환했다. 전년에는 16억원의 이익을 봤다. 금호리조트 역시 분기 40억원 손실로 적자 폭이 커졌다.

그나마 항공 및 항공관련업체 중에서는 LCC 업체인 에어서울과 아시아나스태프서비스 정도가 전년대비 실적이 개선됐다. 에어서울의 총포괄손익은 81억원으로 전년동기(17억원) 대비 5배 가까이 급증했다. 다만 에어서울이 LCC 중 후발주자인 만큼 지속 가능한 이익 모델을 마련할 수 있을지는 의견이 갈린다. 아시아나스태프서비스는 흑자 폭이 2억원 전후에 불과하다.

업계에서는 아시아나항공 및 종속회사의 실적 악화가 일회성 성격이 아니라고 보고 있다. 고환율과 고유가까지 경영환경 불확실성 점차 확대되는 상황이다. 아시아나항공은 중국 노선 비중이 다른 항공사에 비해 높은 편이다. 미중 무역 분쟁 상황이 지속하는 상황에 LCC의 도전까지 이어지는 만큼 근거리 노선으로 흑자폭을 급격히 늘리기는 쉽지 않다. 실제로 FN가이드의 컨센서스에 따르면 아시아나항공의 2·4분기 영업이익 컨센서스는 161억원으로 전년동기대비 57.6% 감소할 것으로 예상되고 있다.

아시아나항공의 연결기준 올해 1·4분기 부채는 9조7,000억원으로 부채 비율은 895%를 기록 중이다. 이익을 내서 돈을 갚아야 하는 상황인데 흑자폭을 늘리기는 쉽지 않다. 채권단이 지난달 자금 지원 계획을 발표하면서 5,000억원 규모 영구전환사채를 발행하는 등 자본이 확충되면서 상반기 부채 비율은 600% 안팎까지 줄어들 것으로 예상된다. 다만 인수 시 시너지 효과와 재무 여력, 위험 요인 등을 종합적으로 분석해 볼 때 당장 2조~3조원을 투입이 필요한 상황이다.

금융당국은 “7월 아시아나항공 매각공고 나면 그때부터 본격적으로 입찰 열기가 불 것”이라는 입장이다. 하지만 최근 경쟁입찰에서 큰 손으로 떠오르는 사모펀드운용사(PEF) 참여가 어려운 ‘닫힌 입찰’ 구조인 만큼 결국 전략적투자자(SI)의 움직임에 따라 흥행 여부가 결정될 수 밖에 없다.

특히 5,000억 영구채를 지원한 산은은 통매각이 진행되지 않을 경우 2년 뒤에는 사실상 아시아나항공을 떠안아야 하는 구조다. 매각이 늦어질수록 위험성은 커질 수 밖에 없다. 한 업계 관계자는 “주요 대기업들은 B2C 사업이 많은데 아시아나항공을 인수해 만약 사고라도 발생하게 되면 큰 타격을 입을 수 있다”며 “탄탄한 수익 구조인가에 대한 근원적 의문까지 있어 추가 지원이나 입찰 대상을 확대해야 흥행에 성공할 수 있을 것”이라고 말했다.

◇부실회계 논란도 매각 암초= IB업계에서는 산은이 매각 ‘속도전’에 나설 게 아니라 지난 3월 부실 회계 사태를 꼼꼼히 리뷰하는 한편 박삼구 전 회장 등 경영진이 또 다른 회계 부정을 저지르지 않았는지 검토하는 작업이 선행돼야 한다는 지적이 나온다.

지난해 기내식 사태를 초래했던 ‘게이트고메코리아’ 회계 처리가 대표적이다. 아시아나항공은 올 1·4분기 관계기업인 게이트고메코리아의 지분을 391억원을 들여 추가로 매입했다.

기내식 공급업체인 게이트고메코리아는 2017년 아시아나항공이 중국 하이난항공그룹과 세운 합작법인이다. 1,333억원의 자본금을 투입해 하이난의 계열회사인 게이트그룹과 6대4의 비율로 지분을 나눠 가졌다. 대신 게이트고메코리아엔 30년간 아시아나항공에 기내식을 납품할 권리를 줬다.

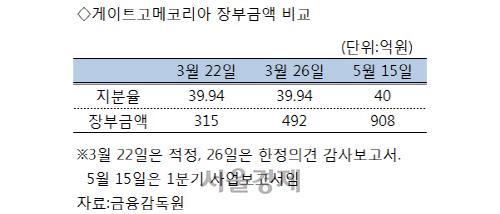

문제는 지분확보 과정에서 석연찮은 부분이 나타난다는 점이다. 지난 3월 22일 공시한 ‘한정의견’ 감사보고서에서 아시아나항공은 게이트고메코리아의 지분 39.94%의 지분을 290억원(장부가액 315억원)에 취득했다고 적시했다. 하지만 4일 뒤에 수정된 감사보고서에선 취득금액을 466억원으로 바꿨고, 이에 따라 장부가액도 315억원에서 492억원으로 훌쩍 뛰었다. 지분 확보에 들인 현금 액수가 뒤바뀐 것을 두고 의혹이 일었던 것도 이 때문이다. 여기에 더해 올해 1·4분기엔 단 0.6%의 지분을 추가 확보하는 데 391억원을 추가로 들였다.

|

투자은행(IB) 업계의 한 관계자는 “기내식 공급 계약을 맺고 받기로 한 선수수익 836억원 전액이 게이트고메코리아 지분 확보하는 데 쓰였다는 점은 이번 분기 보고서로 확인할 수 있었지만 0.6% 지분을 추가로 확보하는데 391억원이 들었다는 부분은 납득하기 힘들다”고 지적했다.

이에 대해 아시아나항공 관계자는 “391억원은 지분 40%를 확보를 위해 지불하기로 한 금액을 분납한 것”이라며 “주식을 실제로 추가 매입해서 지분율이 늘어난 게 아니라 게이트그룹의 자본금 납입으로 인해 지분율 변동이 있었던 것”이라고 설명했다.

세 차례에 걸쳐 수정된 지난해 감사보고서에 대한 논란도 여전하다. 3월 초 주주총회 소집공고 당시 공개했던 아시아나항공의 당기순손실은 104억원에 불과했다. 하지만 한정 감사의견 보고서에선 당기순손실이 1,051억원, 적정 감사의견 보고서에선 다시 1,959억원으로 불었다. 아시아나항공이 매물로 나온 결정적 이유가 됐지만, 손실이 20배 가까이 뛴 원인이 명확히 밝혀지지 않은 상황이다.

이와 관련 아시아나항공 측은 “감사인이 한정의견을 내면서 지적했던 마일리지 이연수익과 정비 충당부채 등의 반영으로 영업이익이 1,500억원 가까이 줄어든 게 줄어든 당기 순손실의 대부분을 차지한다”고 말했다.

무엇보다 채권단의 확인 실사가 중요하다는 지적이 나오는 것도 이 때문이다. 매각 공고 이후 인수 후보자가 선정된 이후 실사가 진행되겠지만, 이 과정에서 추가 부실 등이 나오면 매각 자체가 불발될 가능성도 있다. 더욱이 회계논란에도 산은 등 채권단이 1조6,000억원의 공적자금을 투입한 만큼 회계 부정이 있었는지 면밀하게 살필 의무가 있다는 것이다. IB업계의 또 다른 관계자는 “금호산업이 가진 구주 인수에 신주까지 사야 하는 상황에서 추가 부실로 돈이 더 들어가야 한다면 인수 후보로 거론이 되는 대기업 입장에서도 등을 돌릴 수밖에 없을 것”이라며 “매각 공고 이전에 시장의 불신을 해소하는 게 먼저”라고 말했다.

/강도원·김상훈기자 theone@sedaily.com

[ⓒ 서울경제, 무단 전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.