|

"중국 경제의 가장 큰 문제는 무역전쟁이 아니라 부채다."(포브스)

2019년 세계 경제 전망에 빠지지 않고 등장하는 주제는 부채로 인한 중국 경제의 위기론이다. 신용 팽창의 붐을 타고 장기간 상승한 자산 가격이 폭락하는 '민스키 모멘트' 가능성도 거론된다. 과연 중국의 부채 수준 자체가 문제일까.

중국 부채가 많은 건 사실이다. 2018년 국내총생산(GDP) 대비 약 250%로 미국과 비슷하고 신흥국 평균인 180%보다 훨씬 높다. 하지만 부채 비율이 높다고 반드시 경제 위기로 이어지는 것은 아니다. 일본은 지난 20년간 300%를 넘는 부채 수준을 유지해왔다.

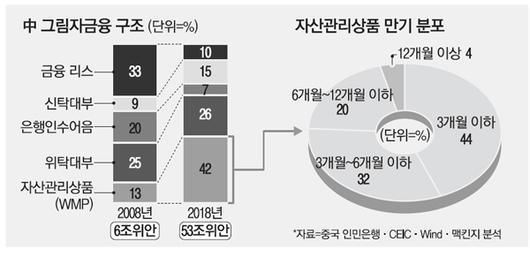

핵심은 부채의 '질'이다. 투명성이 낮은 그림자금융이 문제다. 중국의 그림자금융은 2008년 GDP 대비 약 20%에서 2018년 59%로 늘었다. 특히 비은행 금융기관들은 은행권 예금이자보다 2~10%가량 높은 수익률을 지급하는 '자산관리상품(WMP)'을 팔아왔다. 소비자 호응 역시 뜨거웠다. 이에 전체 그림자금융 중 WMP 비중은 13%에서 42%로 커졌다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

문제는 이 상품들이 자산부채 불일치의 위험을 안고 있다는 사실이다. 상품 중 76%가 만기가 6개월 미만인 단기 상품이지만, 그렇게 모인 투자금이 집행될 때는 장기로 운용되는 사례가 많다. 신상품을 지속해서 판매해야만 이전 투자자에게 돈을 돌려줄 수 있는 구조인 것이다. 투자 대상 역시 고위험군 기업이 많다.

그렇다면 그림자금융발 최악의 위기 시나리오를 가정해보자. WMP를 통해 자금을 조달한 기업들이 도산하기 시작한다. 이를 기반으로 한 WMP 상품 역시 지급 불능 상태에 빠진다. 이에 신규 투자자들이 유입되지 않고 WMP를 공급한 비은행 금융기관들이 유동성 위기에 봉착한다. 이들과 거래하는 중소 은행들도 연쇄적으로 충격을 받아 도산하거나 인수·합병되고, 결국 투자 및 소비심리가 얼어붙어 경기 침체로 이어진다.

이 같은 극단적 시나리오가 펼쳐진다고 해도 전 세계 금융위기로 번질 가능성은 낮은 편이다. 중국 정부의 대차대조표는 상대적으로 튼튼하고 위기 시 가용할 수 있는 자원이 많다. 자본시장 개방도 역시 낮아 리먼브러더스 사태와 같이 금융 채널을 통한 전 세계적인 확산도 제한적으로 보이기 때문이다.

하지만 중국 실물경제 침체를 통한 세계 경제 영향은 불가피할 것이다. 대중국 무역의존도가 높은 우리가 중국의 개혁, 특히 부채의 '질' 관리에 주목해야 하는 이유다.

[성정민 맥킨지 글로벌연구소 부소장]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.